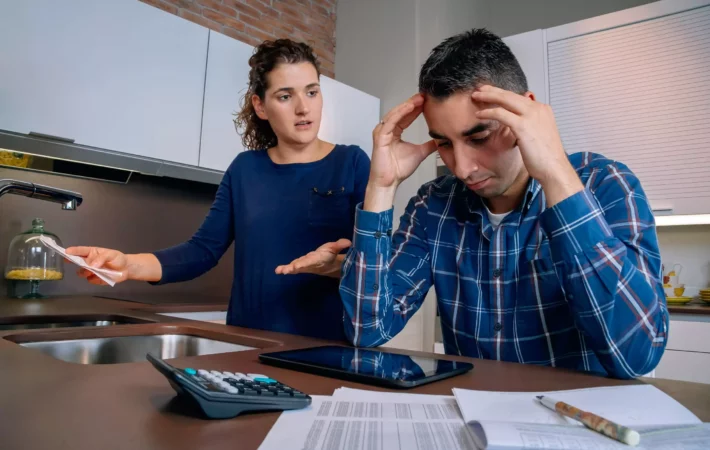

“Eu comprei tablets, jogos de videogame e outros produtos voltados para a tecnologia. Quando veio a fatura dos meus dois cartões de crédito, não tive condições de pagar. Eu entrei em desespero”, diz. “Fiquei sem dormir direito e ainda mais ansiosa”, acrescenta. A angústia, sentida por ela, relacionada ao descontrole financeiro também é vivenciada por quase da metade da população brasileira.

Segundo uma pesquisa da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), realizada com o Datafolha, 49% dos brasileiros possuem alto níveis de estresse ao ponto de não conseguir descansar de modo adequado porque estão preocupados com a sua atual situação financeira. Além disso, 62% dos entrevistados relataram ter medo de depender de amigos e familiares para manter as contas em dia.

O estudo mostrou ainda que três em cada dez brasileiros tiveram gastos acima da sua renda nos últimos seis meses. A pesquisa quantitativa tem abrangência nacional, margem de erro de dois pontos percentuais, para mais ou para menos, e ouviu duas mil pessoas acima dos 16 anos. A amostra considerou todas as classes sociais presentes nas cinco regiões do País.

Segundo Marcelo Billi, superintendente de Sustentabilidade, Inovação e Educação da Anbima, os números refletem o impacto do endividamento na qualidade de vida dos brasileiros devido a sua incapacidade de arcar com as despesas básicas. “Quando a pessoa não está em um momento saudável com o dinheiro, só pensa nesse problema ao ponto de deteriorar a sua relação com a família e até impactar na produtividade do trabalho”, diz Billi.

As principais causas para o endividamento das famílias costumam estar relacionadas ao uso descontrolado do cartão de crédito. De acordo com dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada mensalmente pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 86,2% das dívidas são referentes às faturas da modalidade de crédito.

“As pessoas começam a deixar de pagar cartão de crédito ou cheque especial para depois não terem condições de pagar conta de luz, internet entre outros bens de serviços mais prioritários”, diz Gustavo Raposo, head de novos negócios na Neon. Ainda de acordo com a CNC, 30,2% das famílias brasileiras estão com dívidas em atraso, maior proporção desde novembro do ano passado.

Segundo Raposo, essa realidade é retratada, principalmente, pelas famílias em que a renda mensal costuma ser limitada diante das despesas essenciais e, por essa razão, qualquer imprevisto compromete a capacidade de honrar com a sua saúde financeira.

No entanto, há também os jovens que, mesmo morando com os pais, se encontram endividados. “São jovens que consomem mais do que deveriam e se enrolam financeiramente. Neste caso, fica mais difícil reduzir o excesso de consumo”, avalia o head de novos negócios na Neon.

A solução para as dívidas

Ao olhar as consequências do descontrole financeiro para o desempenho das pessoas no trabalho, os setores de Recursos Humanos (RH) têm buscado iniciativas de educação financeira para os seus colaboradores. A SupeRico, por exemplo, é uma das plataformas de benefícios de saúde financeira, utilizadas pelas companhias, e conseguiu impactar 40 mil colaboradores em 2022 com os seus serviços de educação financeira.

O benefício tem dado resultados positivos. Em uma das empresas em que presta serviço, notou-se uma redução de 4% no nível de estresse financeiro dos colaboradores e um avanço de 2% na capacidade de cumprir as metas financeiras. Veja mais nesta reportagem. No entanto, não é a única. A Neon também possui uma vertente de educação financeira para os colaboradores das empresas conveniadas. Foi por esse trabalho que Pinheiro conseguiu encontrar uma solução para a sua dívida.

A analista de dados foi orientada a contratar dois empréstimos consignados nos valores de R$ 1,8 mil e R$ 3 mil devido aos juros serem menores em comparação com as outras modalidades de crédito, como o parcelamento da fatura. “Eu parcelei um empréstimo de R$ 3 mil em quatro vezes e o segundo no valor de R$ 1,8 mil em doze meses”, diz a analista de dados.

Além disso, pela primeira vez, ela foi atendida por educadores financeiros que a ajudaram a encontrar a melhor saída para o seu endividamento e planejar os gastos para os próximos meses. Foi estabelecido valores para as despesas variáveis e para a construção da reserva de emergência. A orientação dada pelos profissionais para a Pinheiro foi evitar o uso do cartão de crédito. “Hoje, só compro se tiver dinheiro. Se eu for comprar no crédito, parcelo no máximo em duas vezes. Não faço mais dívidas grandes”, ressalta.