Viu RMC no extrato do INSS? Entenda o risco do consignado que pode prender aposentados a uma dívida infinita

Com desconto direto no benefício, aposentados podem demorar anos para quitar dívidas; reclamações contra a modalidade de crédito disparam. Procurados, Febraban, ABBC e INSS dizem ter reforçado medidas contra irregularidades

Falta de transparência em ofertas de crédito consignado leva beneficiários do INSS a ciclos prolongados de dívidas (Foto: Adobe Stock)

O telefone toca, a proposta surge e o dinheiro já cai na conta, acompanhado por um cartão de crédito com juros abaixo da média do mercado. Esse é o modus operandi que parte da indústria financeira costuma adotar para oferecer empréstimos sobre a Reserva de Margem Consignável (RMC) aos pensionistas e aposentados do Instituto Nacional do Seguro Social (INSS).

O método em si não apresenta nenhuma irregularidade. O problema está na falta de transparência durante a contratação do produto: muitos segurados aceitam as propostas acreditando ser um empréstimo consignado convencional e entram em um ciclo de dívidas quase sem fim por desconhecer as condições da modalidade de crédito.

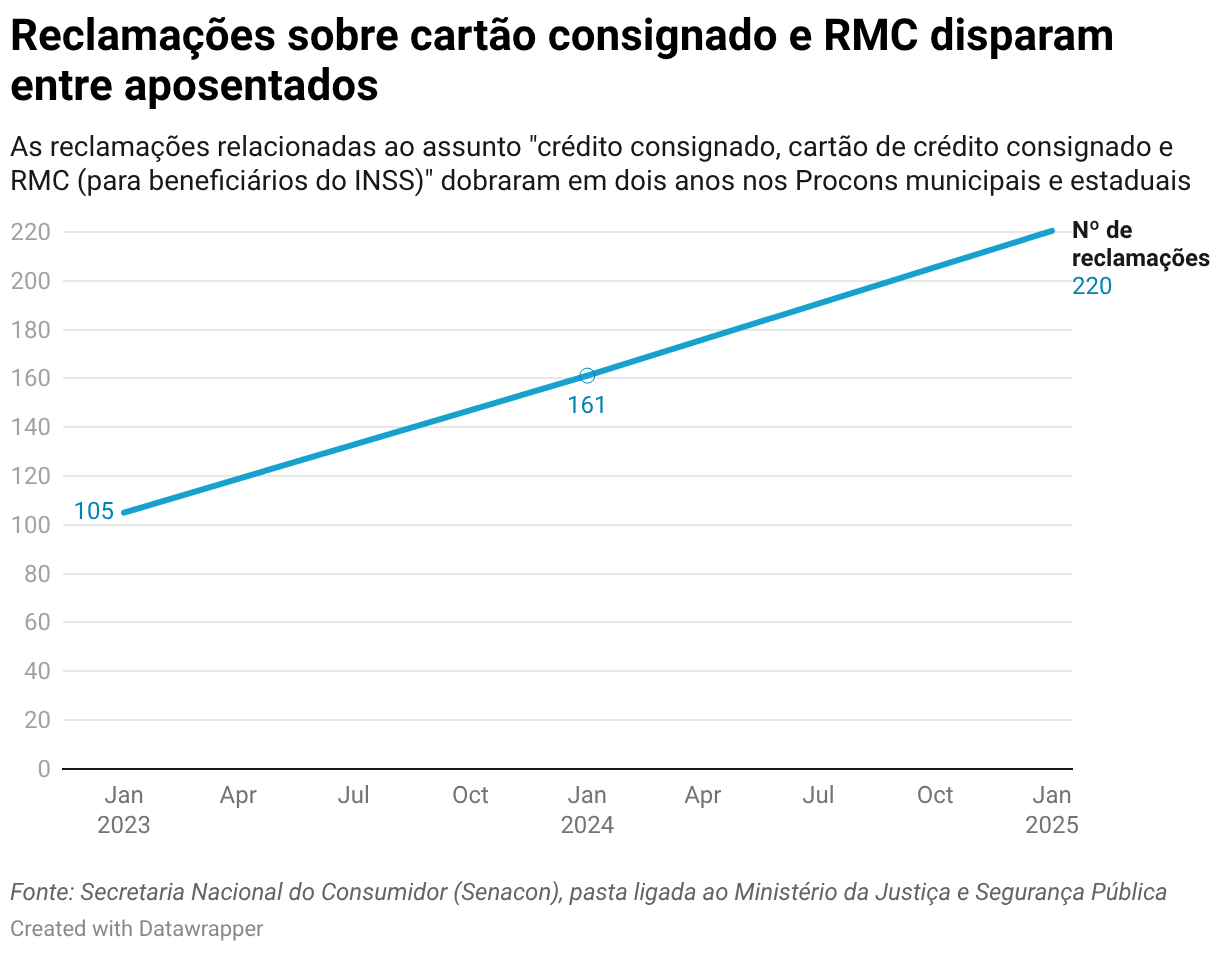

Dados do sistema ProConsumidor.org, plataforma gerenciada pela Secretaria Nacional do Consumidor (Senacon) que reúne registros de 841 Procons municipais e estaduais do País, ajudam a ter uma dimensão do problema. As reclamações relacionadas ao assunto “crédito consignado, cartão de crédito consignado e RMC (para beneficiários do INSS)” dobraram em dois anos, passando de 105.013, em 2023, para 220.485, em 2025.

Procurado, o INSS afirmou que vem implementando medidas para aprimorar a segurança nas operações de crédito consignado, além de intensificar a fiscalização das instituições financeiras. Já a Federação Brasileira de Bancos (Febraban) e a Associação Brasileira de Bancos (ABBC) informaram que reconhecem os problemas relacionados à oferta do cartão de crédito consignado e empréstimos sobre a RMC e ressaltam a adoção de medidas para coibir práticas irregulares.

Os números também revelam outros aspectos importantes. Mais da metade dos segurados não reconhecem ou alegam não ter contratado esse produto, além de queixas relacionadas a cobranças indevidas e valores não informados no ato da oferta.

Publicidade

O que é RMC e RCC

O cartão de crédito consignado surgiu para oferecer uma modalidade de pagamento mais acessível aos aposentados do INSS. Com taxas de juros de até 2,46% ao mês, o produto é mais barato em comparação à modalidade convencional que possui uma taxa média de juros de 9% ao mês, segundo dados mais recentes do Banco Central.

Segundo dados do INSS, obtidos pelo E-Investidor via Lei de Acesso à Informação (LAI), os descontos relacionados à RMC chegaram a R$ 4,1 bilhões em 2025.

Também é possível contratar empréstimos com base no limite do cartão de crédito, conhecido como “empréstimo sobre a RMC”. Nesses casos, o valor integral sacado é lançado na fatura do cartão no mês seguinte à contratação, acrescido de encargos, como o Imposto sobre Operações Financeiras (IOF). Se o aposentado não tiver os recursos para quitar o valor total, os bancos têm a autorização de descontar o valor mínimo da fatura diretamente no benefício do segurado. Isso evita, segundo as entidades bancárias, atrasos e inadimplência dos idosos.

Os saques, porém, são indicados apenas para situações emergenciais, segundo Rafael Baldi, diretor de produtos da Febraban. E se a dívida ficar no rotativo por mais de 30 dias, os bancos devem parcelar o valor remanescente, seguindo as normas do Banco Central (BC). “Isso evita o chamado efeito bola de neve, já que a taxa do rotativo costuma ser mais alta que a do parcelamento”, afirma Baldi.

Publicidade

Sem o devido conhecimento sobre as condições da modalidade de crédito, muitos segurados do INSS entram em um ciclo de endividamento sem fim. Embora o desconto automático garanta o pagamento mínimo da fatura, a cobrança dos encargos sobre o saldo devedor resulta em um prolongamento da dívida. Na prática, isso dificulta ou até impede a quitação do contrato no curto e médio prazo.

Cálculos de Adriana Fileto, economista e coordenadora do Comitê Técnico de Educação Financeira do Instituto Defesa Coletiva, entidade sem fins lucrativos focada em direito do consumidor, mostram que os aposentados podem demorar até 30 anos para quitar um saque inferior a R$ 1 mil do cartão RMC. Isso acontece porque as faturas incluem encargos quase do mesmo valor do mínimo da fatura do cartão de crédito, anulando praticamente a dedução do saldo devedor.

“O principal problema não está só no valor da parcela, que garante o pagamento mínimo, mas na cobrança dos encargos e do IOF que tornam a dívida mais longa”, opina Fileto.

Publicidade

As irregularidades envolvendo empréstimos sobre a RMC e o cartão RMC desencadearam uma série de processos judiciais, com os aposentados pedindo o cancelamento dos contratos. Segundo dados do JusBrasil, enviados com exclusividade ao E-Investidor, o Tribunal de Justiça de São Paulo (TJ-SP) julgou mais de 42,4 mil processos envolvendo cartão de crédito consignado no ano passado.

Desse total, 38,8% das ações tiveram decisões favoráveis ao consumidor, com sentenças julgadas parcialmente ou totalmente procedentes. Além disso, 23,6% dos casos foram classificados pelo Judiciário paulista como fraude ou falhas na transparência do produto, induzindo o consumidor ao erro.

“Administrativamente, a chance de resolver é praticamente zero. Os clientes ligam para os 0800, ficam horas tentando atendimento, são transferidos entre setores e dificilmente conseguem solução. A única solução efetiva acaba sendo pela via judicial”, ressalta Júlio Martins, advogado especialista em direito do consumidor.

Um caso recente ajuda a ilustrar o problema. No Rio de Janeiro, o Tribunal de Justiça condenou o Banco BMG (BMGB4) pela venda de um empréstimo sobre a RMC de R$ 1.195, contratado em junho de 2017.

Segundo o processo, ao qual a reportagem teve acesso, o banco descontava mensalmente R$ 46,85 do benefício do aposentado. O cliente afirmou ter contratado um empréstimo consignado tradicional — e não um cartão de crédito consignado.

Uma perícia contábil apontou que, entre 2017 e julho de 2025, o aposentado pagou R$ 11.273,46 por uma dívida inicial de R$ 1.195. Se tivesse contratado um consignado convencional, o desembolso total teria sido de R$ 2.764,15 no mesmo período, segundo cálculos da economista Adriana Fileto.

Publicidade

A Justiça determinou a devolução em dobro dos valores pagos e o pagamento de R$ 7 mil por danos morais. A decisão foi mantida em segunda instância e a situação foi encerrada em fevereiro deste ano.

Este caso não é isolado. Em outubro do ano passado, o BMG firmou um termo de compromisso com o INSS para adequar as operações de empréstimo e cartão de crédito consignados destinadas a beneficiários da Previdência Social. O acordo incluiu ainda a restituição de mais de R$ 7 milhões cobrados indevidamente de 100 mil beneficiários.

À epoca, o banco disse que ‘a iniciativa refletia o propósito de fortalecer a relação institucional com o instituto de seguro social, promovendo uma jornada de crédito ética, responsável e centrada no cliente’.

Além disso, dados do INSS, obtidos pelo E-Investidor via Lei de Acesso à Informação (LAI), mostram que o BMG lidera o ranking de concessão desse tipo de crédito. Apenas em 2025, a instituição tinha R$ 7,6 bilhões em contratos ativos de empréstimos sobre a RMC — mais do que o dobro do seu valor de mercado na bolsa.

Publicidade

Procurado, o banco esclarece que permanece confiante na adequação de suas práticas comerciais, pautadas pela boa-fé, pela ética e pelo cumprimento da regulação aplicável. Já sobre a liderança no segmento, disse que foi uma das primeiras instituições a oferecer o produto e que o volume reflete a expansão orgânica da carteira ao longo dos anos, além do crescimento da adoção do cartão de crédito como meio de pagamento.

“Durante todo o processo de venda, são prestadas informações claras e precisas do que está sendo contratado e suas condições aplicáveis. Isso confere aos clientes a oportunidade de analisar e decidir pela conclusão ou não da contratação – formalizada por confirmação em videochamada”, diz o BMG, em nota.

O que dizem a Febraban e o INSS

A Federação Brasileira de Bancos (Febraban) afirma que o cartão consignado cumpre o papel de oferecer um produto mais barato, sem o risco de negativação dos segurados, mas tem orientado aos bancos e correspondentes que expliquem aos aposentados as particularidades do produto. A federação destacou ainda que, em conjunto com a Associação Brasileira de Bancos (ABBC), mantém ações para combater irregularidades na oferta desse crédito.

Em 2020, as entidades criaram um sistema de autorregulação do setor que monitora reclamações relacionadas a ofertas inadequadas e às condutas dos agentes financeiros. Desde a criação desse mecanismo, 130 empresas estão impedidas de atuar na contratação de empréstimos consignados em nome dos bancos, enquanto 14 agentes de crédito receberam suspensão por 12 meses. Em paralelo, os bancos têm aprimorado os controles internos contra irregularidades, informou a ABBC.

Procurado, o INSS diz que tem intensificado a fiscalização sobre as instituições financeiras. Segundo o Instituto, em articulação com outros órgãos e controle, já suspendeu 25 Acordos de Cooperação Técnica (ACTs), que autorizam os bancos a ofertar serviços financeiros para aposentados e pensionistas do INSS, devido ao descumprimento de normas por parte das instituições financeiras. Em alguns casos, as medidas são acompanhadas da celebração de Termos de Compromisso com os bancos, voltados à adequação de fluxos, procedimentos e controles.

“O INSS reforça que seguirá aperfeiçoando seus controles operacionais e fiscalizatórios, em articulação com os órgãos competentes, com o objetivo de ampliar a segurança das operações consignadas, proteger aposentados e pensionistas e coibir práticas irregulares”, destacou o órgão em nota.