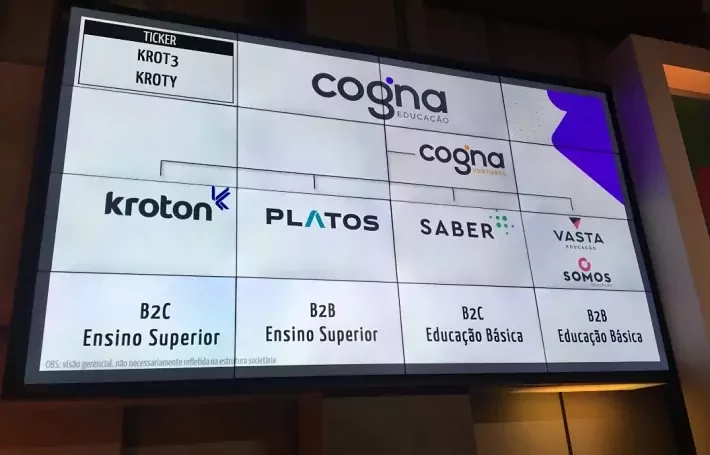

A XP classificou a Cogna (COGN3) como “favorita no setor de educação” após a reunião com executivos da empresa e investidores em São Paulo e no Rio de Janeiro na semana passada, em que avaliaram que uma estrutura regulatória mais rigorosa para o Ensino Digital pode não pressionar os lucros da empresa, afirmaram os analistas Rafael Barros e Raphael Elage em relatório aos clientes.