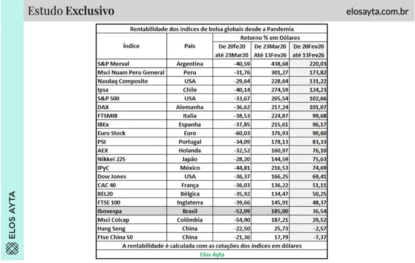

O levantamento com 21 bolsas globais mostra que o Ibovespa acumulou alta de 36,54% em dólares desde 20 de fevereiro de 2020, desempenho que o coloca apenas como o quarto pior entre os mercados analisados. No auge da crise, o índice brasileiro chegou a despencar 52,09% em dólares, uma das quedas mais profundas da amostra. Desde o fundo, porém, avançou 185%, evidenciando um rebote vigoroso, ainda que insuficiente para recolocá-lo entre os líderes globais no período completo.

O contraste mais eloquente vem da Argentina. O S&P Merval lidera com folga: queda de 40,59% no choque inicial, seguida de uma impressionante valorização de 438,68% desde o fundo, acumulando 220,03% desde o pré-pandemia, o melhor resultado entre todos os índices analisados. Logo atrás aparece o índice peruano MSCI Nuam Peru General, com 173,82%, e o Nasdaq Composite, com 131,22%, reforçando o protagonismo das commodities andinas e da tecnologia americana na era pós-COVID.

O retrato do pânico e da liquidez infinita

Entre 20 de fevereiro e 23 de março de 2020 ocorreu o que a literatura financeira descreve como um “sudden stop” global: interrupção abrupta de fluxos de capital, disparada da aversão ao risco e corrida por liquidez. A queda média sincronizada das bolsas refletiu não apenas a perspectiva de recessão, mas a incerteza radical, conceito clássico de Knight e Keynes, diante de um evento sem precedentes recentes.

O caso europeu ilustra bem esse colapso. O Euro Stoxx registrou a maior queda da amostra, -60,03% em dólares, penalizado pela fragilidade bancária e pela lenta coordenação inicial entre países. No extremo oposto, o FTSE China 50 caiu apenas -21,36%, sinalizando que a economia chinesa, primeira a entrar e a sair dos lockdowns, funcionou como amortecedor parcial do choque.

A partir de 23 de março, iniciou-se a fase oposta: a recuperação alimentada por estímulos monetários e fiscais sem precedentes. Bancos centrais reduziram juros a zero, expandiram balanços e inundaram o sistema financeiro com liquidez, fenômeno que a academia associa ao chamado “canal de portfólio” da política monetária, no qual investidores migram para ativos de risco diante da compressão dos rendimentos seguros.

Por que medir em dólares muda a história

Comparar retornos em dólares, e não nas moedas locais, é crucial para avaliar desempenho relativo real entre mercados. A teoria internacional de portfólios, desde Markowitz até a moderna literatura de finanças globais, enfatiza que o investidor internacional enfrenta simultaneamente risco de ativo e risco cambial. Em crises, a valorização do dólar costuma amplificar perdas nos mercados emergentes, enquanto sua posterior fraqueza pode inflar recuperações.

É exatamente esse efeito que explica parte do resultado brasileiro. O Ibovespa teve recuperação robusta em reais, mas a depreciação cambial acumulada diluiu ganhos quando convertidos para dólares. O mesmo raciocínio ajuda a entender o brilho argentino: a hiperinflação e as distorções cambiais elevaram os preços nominais das ações, gerando uma explosão em dólares a partir de bases deprimidas.

Vencedores improváveis e retardatários persistente

O ranking pós-pandemia também revela surpresas estruturais:

• América Latina andina (Argentina, Peru, Chile) aparece entre os maiores ganhos, beneficiada pelo ciclo de commodities e pela demanda global por metais.

• Estados Unidos mantêm força com Nasdaq e S&P 500, impulsionados pela digitalização acelerada durante a pandemia.

• Europa recupera, mas sem brilho, refletindo crescimento anêmico e desafios energéticos.

O caso mais emblemático de fraqueza é a China. Hang Seng (-2,57%) e FTSE China 50 (-7,37%) são os únicos com retorno negativo desde fevereiro de 2020, penalizados pela crise imobiliária, intervenções regulatórias e desaceleração estrutural. Trata-se de uma inversão histórica: na crise de 2008, a China foi locomotiva da recuperação global; na crise da COVID, tornou-se um dos elos mais fracos.

Um insight que o mercado começa a precificar

Talvez o dado mais revelador seja a dissociação entre intensidade da queda inicial e magnitude da recuperação. Mercados que sofreram mais nem sempre foram os que mais ganharam depois, exceção feita à Argentina. Isso sugere que fatores estruturais (composição setorial, política econômica, estabilidade institucional e regime cambial) pesaram mais do que o simples efeito rebote.

Outro ponto relevante é a correlação entre exposição a tecnologia e desempenho pós-pandemia. O avanço do Nasdaq confirma a tese de que choques disruptivos aceleram tendências já em curso, digitalização, trabalho remoto, inteligência artificial, favorecendo mercados com maior densidade de empresas inovadoras.

O legado de seis carnavais

Se o choque de março de 2020 foi um teste de estresse para o sistema financeiro global, o período até fevereiro de 2026 funciona como um laboratório sobre como diferentes economias respondem a crises sistêmicas. O investidor que diversificou globalmente, e avaliou retornos em moeda forte, obteve um retrato muito mais fiel das oportunidades e riscos.

Para o Brasil, a mensagem é ambígua: houve recuperação expressiva desde o fundo, mas o país ficou para trás na comparação internacional de longo prazo. Em linguagem simples, a bolsa brasileira nadou, nadou, e chegou apenas ao meio do pelotão.

Se outra crise global surgir nos próximos carnavais, a experiência recente sugere uma lição clássica das finanças: em mercados integrados, não basta sobreviver, é preciso sobreviver melhor que os outros, e de preferência em dólares.