Dívida das empresas brasileiras bate R$ 2,1 trilhões e expõe um novo risco

Mesmo com melhora na estrutura financeira, empresas listadas na B3 veem encolher o “colchão” entre geração de caixa e juros, o menor em quase uma década

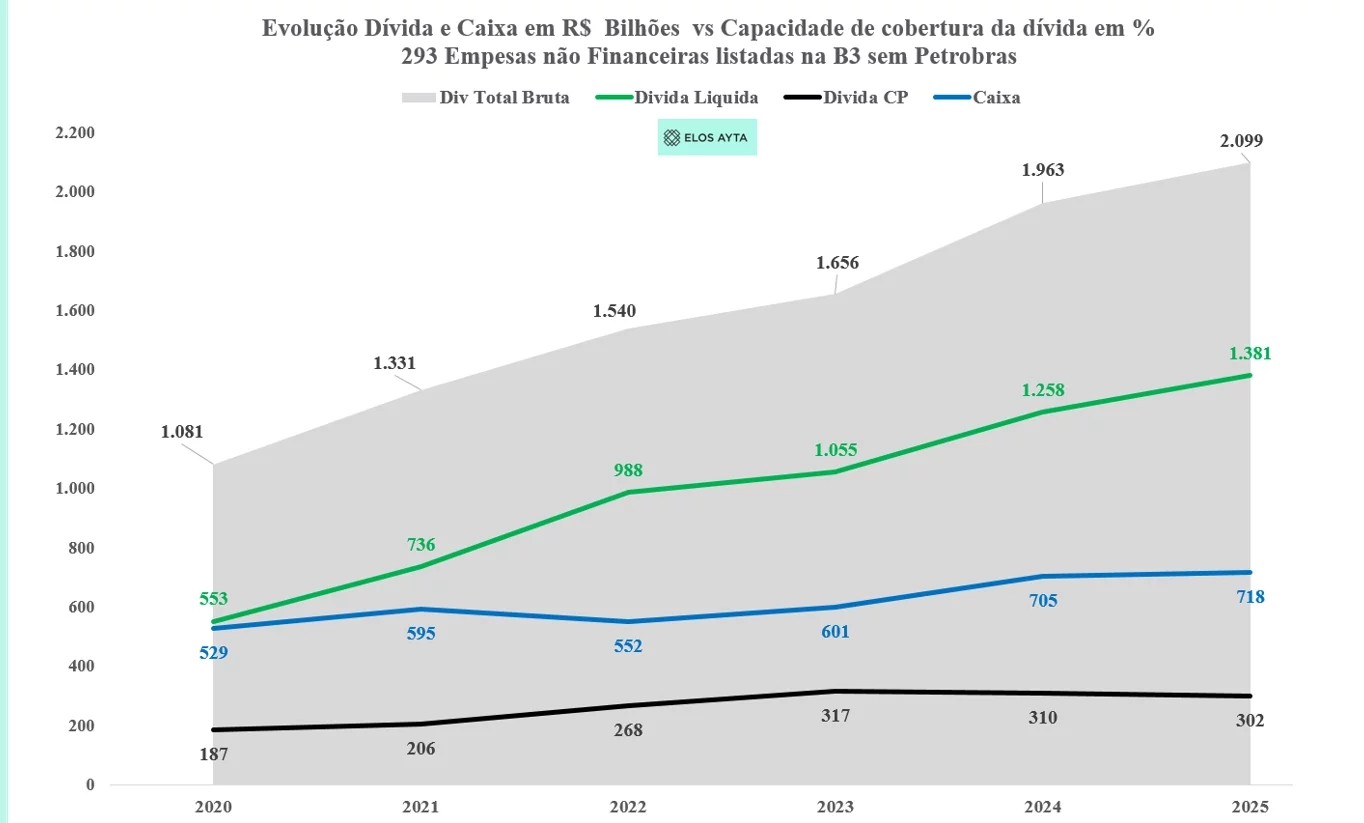

O endividamento das empresas brasileiras voltou ao centro do debate, mas não pelos motivos tradicionais. Em 2025, as companhias não financeiras listadas na B3 encerraram o ano com R$ 2,09 trilhões em dívida bruta, praticamente o dobro do registrado em 2020, quando o estoque era de R$ 1,08 trilhão no auge da pandemia.

O dado, por si só, poderia acender um alerta clássico. Mas a leitura mais sofisticada mostra um quadro mais ambíguo, e potencialmente mais desafiador.

Após um salto expressivo de 23,1% em 2021, impulsionado por juros baixos e liquidez global abundante, o ritmo de crescimento da dívida perdeu intensidade. Em 2025, a expansão foi de 6,9%, o menor avanço desde 2020.

Estudo exclusivo – Elos Ayta

Ao mesmo tempo, as empresas passaram por um processo relevante de reestruturação financeira:

A dívida líquida atingiu R$ 1,38 trilhão, também no maior nível da série

A dívida de curto prazo caiu para 14,4% do total, o menor patamar desde 2020

O caixa permaneceu praticamente estável em R$ 718 bilhões

Na prática, o movimento indica uma estratégia clara: alongar prazos e reforçar liquidez para reduzir riscos de refinanciamento. Hoje, o caixa das empresas equivale a 2,38 vezes a dívida de curto prazo, uma folga confortável em termos históricos (isso significa que as empresas têm mais do que o dobro do necessário para cobrir seus compromissos imediatos).

Publicidade

O indicador que realmente importa

Se o estoque de dívida está sob controle relativo, o foco do mercado migra para a capacidade de pagamento.

Estudo exclusivo – Elos Ayta

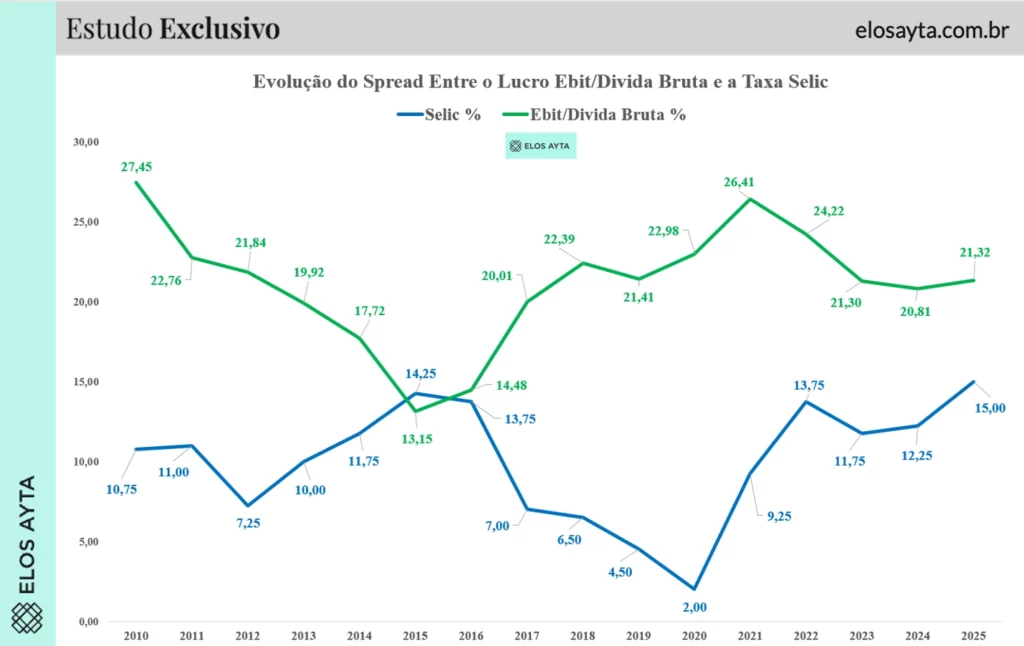

A métrica mais utilizada para essa análise, a relação entre lucro antes dos juros e impostos (EBIT) e dívida bruta, mostra quanto as empresas geram de resultado operacional em relação ao que devem. Em 2025, esse indicador ficou em 21,32%, exatamente em linha com a mediana histórica desde 2010.

Traduzindo: para cada R$ 100 de dívida, as empresas geram R$ 21,32 de lucro operacional. À primeira vista, um quadro de estabilidade. Mas há um fator que altera completamente essa leitura: o nível da taxa de juros.

O “spread” que está desaparecendo

Publicidade

Ao comparar a geração operacional com a taxa Selic, surge um indicador pouco observado, mas crucial: o spread entre retorno operacional e custo básico do dinheiro. Em 2025, com a Selic em 15%, esse spread caiu para 6,32 pontos percentuais, um dos menores níveis desde 2017.

A título de comparação:

Em 2020, o spread era de 20,98 pontos, impulsionado por juros a 2%

Em 2017, chegou a apenas 0,73 ponto, em um período ainda marcado por fragilidade econômica

O que isso significa, na prática, é que o espaço entre o que as empresas geram e o que pagam pelo capital ficou muito mais estreito.

Empresas mais organizadas, porém mais pressionadas

O cenário atual revela um paradoxo relevante:

Publicidade

De um lado, as companhias estão mais disciplinadas financeiramente, com prazos mais longos e liquidez robusta. De outro, enfrentam um ambiente macroeconômico mais hostil, em que o custo da dívida consome uma fatia maior dos resultados. Esse efeito é conhecido na teoria financeira: juros elevados comprimem o retorno sobre o capital, mesmo quando a operação permanece saudável.

Nem toda dívida segue a Selic, mas ela dita o jogo

É verdade que parte relevante das empresas brasileiras capta recursos no exterior, a custos mais baixos e com indexadores diferentes da Selic. Isso suaviza o impacto imediato da alta de juros doméstica.

Ainda assim, a taxa básica continua sendo a principal referência para:

novas emissões de dívida

renegociações

precificação de ativos

Ou seja, mesmo quem não paga Selic diretamente, sente seus efeitos.

Publicidade

O que está em jogo

O ponto central não é mais o tamanho da dívida, mas a relação entre geração de resultado e custo financeiro. Se a Selic permanecer em patamares elevados por mais tempo, o atual nível de spread pode limitar a expansão de lucros e aumentar a sensibilidade das empresas a choques.

Por outro lado, um eventual ciclo de queda de juros teria efeito quase imediato: ampliaria o spread e aliviaria a pressão sobre os balanços corporativos.

Um novo tipo de alerta

Publicidade

Diferentemente de ciclos anteriores, o risco não está em uma deterioração abrupta dos fundamentos, mas em uma compressão silenciosa da rentabilidade.

As empresas brasileiras chegam a 2026 mais estruturadas, mais líquidas, e, ao mesmo tempo, mais expostas ao custo do dinheiro. No fim das contas, o mercado começa a olhar menos para o tamanho da dívida e mais para uma variável decisiva: Quanto sobra depois de pagar por ela.