Publicidade

CONTINUA APÓS A PUBLICIDADE

Os “ataques” do governo à manutenção da Selic em 13,75% ao ano e as pressões da ala política para a mudança da meta inflacionária trouxeram bastante volatilidade no mercado de juros. A mais recente preocupação ficou em torno do teto de juros em empréstimos consignado, podendo trazer impacto negativo na oferta de crédito.

Publicidade

Os investidores interpretam parte dessas sinalizações como uma tolerância maior do governo com a inflação. Não à toa, o relatório Focus tem mostrado há semanas consecutivas piora nas expectativas inflacionárias.

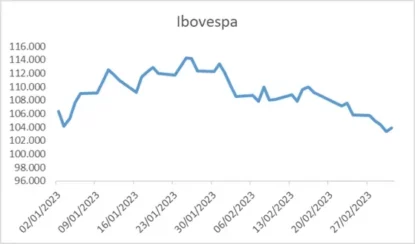

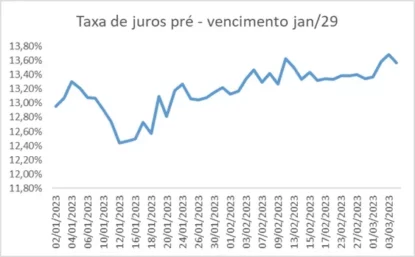

A indefinição de uma nova ancora fiscal também dificulta o fechamento da curva de juros (queda dos yields, os rendimentos), na medida em que as incertezas sustentam um prêmio de risco mais elevado, conforme evidenciado pelo gráfico abaixo, principalmente para os vencimentos mais longos.

Para dificultar ainda mais o cenário interno, a inflação continua a ser um problema nos EUA. Os últimos dados não foram muito animadores. Tanto o Índice de Preços ao Produtor (PPI) quanto o Índice de Preços para Gastos de Consumo Pessoal (PCE) ainda se mostram bastante “desconfortáveis”. Para piorar o cenário inflacionário, o mercado de trabalho continua fortemente aquecido.

Publicidade

De um lado, o aquecimento do mercado de trabalho é uma ótima notícia, por outro, traz pressões de demanda que potencializam a inflação. A combinação de mercado de trabalho aquecido com indicadores de inflação acima do esperado eleva os juros futuros nos EUA.

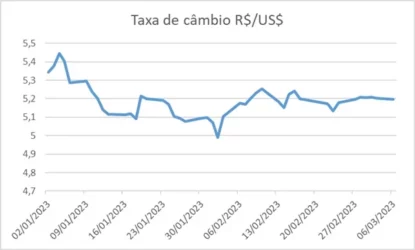

A elevação da curva pré penalizou o S&P 500 e também contribuiu para o fortalecimento do dólar perante o real no mês passado, na medida em que os investimentos na renda fixa norte-americana ficaram bastante atrativos.

Após a insolvência do Silicon Valley Bank (SVB) e preocupações com a liquidez de outros bancos, o Federal Reserve (Fed, o banco central norte-americano) tem nessa semana uma das mais difíceis decisões para serem feitas nestes últimos anos: subir os juros? Até que patamar? E quando pode começar a cair?

Publicidade

Quanto à China, há incertezas sobre a magnitude do crescimento do país e o quanto ele irá favorecer o Brasil após o fim da política de Covid zero. É claro que um crescimento da China sempre traz um impacto positivo para o Brasil. Porém, a recuperação do país asiático em 2023 está mais ligada a setores de serviço do que os industriais, não trazendo fortes impactos para o mercado de commodities brasileiro.

Apesar da dúvida do quanto o crescimento chinês vai afetar o Brasil, o cenário externo é mais favorável para o País do que em 2022. Porém, a melhora está longe de ser entendida como um céu de brigadeiro. Soma-se a isso as incertezas fiscais que impedem uma redução mais forte da taxa de juros.

Enquanto a taxa prefixada dos títulos públicos estiver em torno de 13% ao ano, dificilmente ocorrerá uma alta generalizada da nossa Bolsa. É por isso que aqui na Sarainvest reforçamos os investimentos em renda fixa, em ativos no exterior, operações long short no Brasil ou ações mais defensivas.

A cautela e a busca por maior previsibilidade seguem sendo os direcionadores para o curto prazo.

Publicidade

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador