O dado, por si só, já seria relevante. Mas o contexto que o envolve é o que transforma essa transição em um evento com implicações profundas para mercados, alocação de ativos e para a própria arquitetura da política monetária americana.

O Fed que Warsh vai herdar

A última reunião do FOMC presidida por Powell, em 29 de abril, manteve os juros na faixa de 3,50% a 3,75%. Mas o resultado da votação foi inédito: oito a quatro, a maior divergência entre membros do comitê desde outubro de 1992. E os quatro dissidentes divergiam entre si. O governador Stephen Miran votou por um corte de 25 pontos-base. Os presidentes regionais Beth Hammack (Cleveland), Neel Kashkari (Minneapolis) e Lorie Logan (Dallas) discordaram na direção oposta: queriam remover do comunicado a linguagem que sinalizava disposição para futuros cortes.

O que esse 8 a 4 revela é um comitê profundamente dividido sobre a direção da política monetária americana em um momento de incerteza aguda. O Fed opera simultaneamente sob quatro choques de oferta sobrepostos, como o próprio Powell enumerou em sua última entrevista coletiva: a pandemia, a invasão da Ucrânia, as tarifas comerciais e agora a guerra no Irã com seu impacto direto sobre os preços de energia.

Cada choque de oferta tem a capacidade de elevar inflação e desemprego ao mesmo tempo, o cenário mais difícil para qualquer banco central. Powell, ao longo de seus oito anos como presidente, construiu consenso para navegar esses choques. Warsh chega em um momento em que esse consenso já não existe.

O precedente que não existe

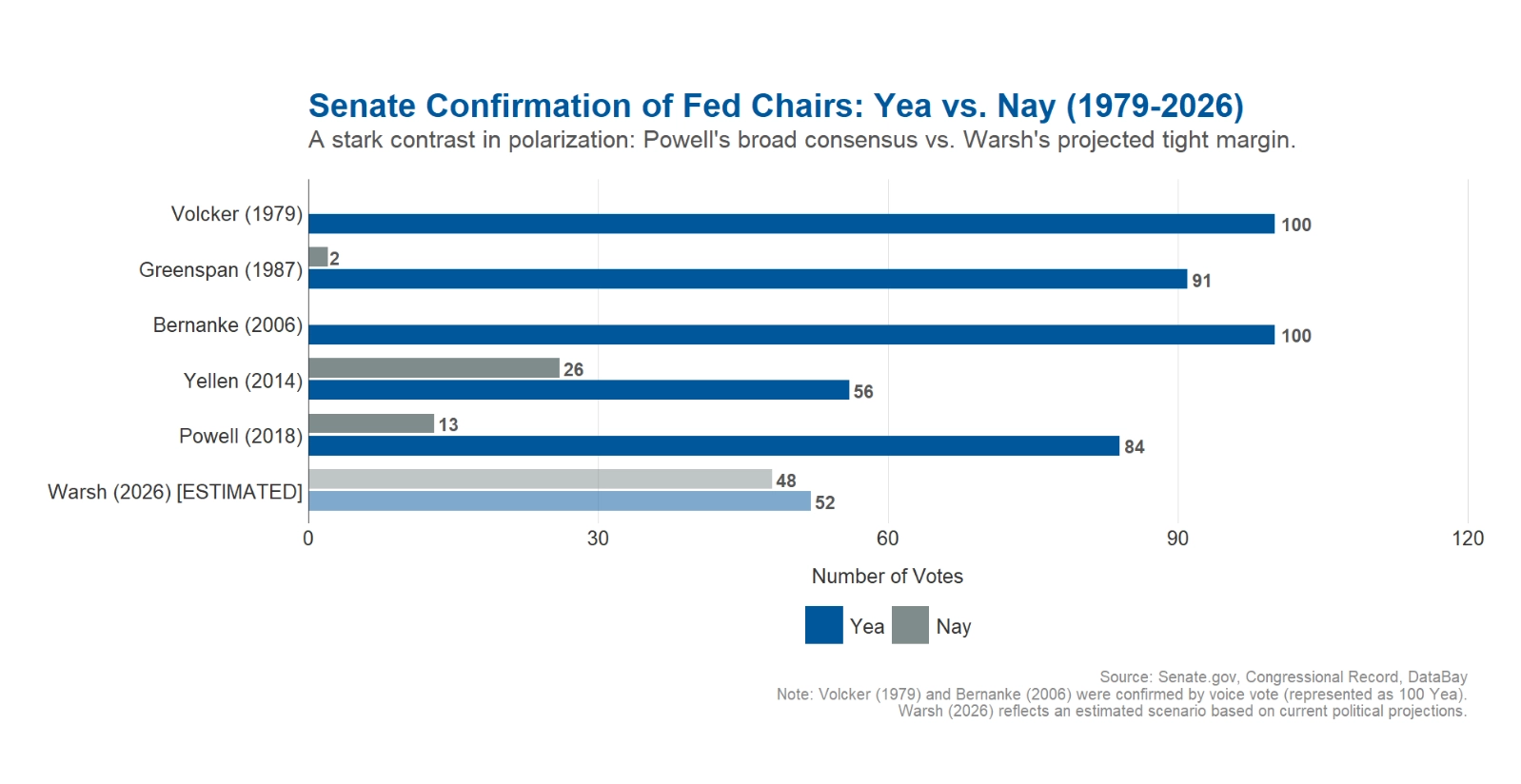

A transição entre presidentes do Fed costuma ser um evento institucional discreto. Alan Greenspan sucedeu a Paul Volcker em 1987 com amplo apoio bipartidário. Ben Bernanke substituiu Greenspan em 2006 com aprovação de 66 a 34 no Senado. Janet Yellen foi confirmada em 2014 por 56 a 26. O próprio Powell, em 2018, obteve 84 a 13.

Warsh enfrenta um cenário sem paralelo. A aprovação partidária em comitê é o dado mais visível, mas há três elementos adicionais que tornam essa transição única.

O primeiro é a permanência de Powell no Board of Governors. Quebrando a tradição de todos os presidentes anteriores, que deixaram o Fed após o término do mandato como chairman, Powell anunciou que permanecerá como governador votante até 2028. A razão declarada é o encerramento de uma investigação do Departamento de Justiça sobre reformas na sede do Fed, que Powell classificou como sem precedentes em 113 anos de história da instituição. Na prática, isso significa que Warsh presidirá um comitê onde seu antecessor ainda tem assento e voto.

O segundo é a expectativa da Casa Branca. O presidente Trump declarou publicamente que espera juros mais baixos com a chegada de Warsh. Em sua audiência de confirmação, Warsh afirmou que o presidente nunca lhe pediu para predeterminar qualquer decisão de juros. Mas a pressão é pública, persistente e sem precedentes em intensidade. Claudia Sahm, ex-economista do Fed e criadora do indicador de recessão que leva seu nome, resumiu: “Essa pressão da Casa Branca sobre o Fed não vai acabar com Warsh se tornando presidente. Trump quer ver juros mais baixos.”

O terceiro é a proposta de mudança de framework. Na audiência de confirmação, Warsh mencionou a necessidade de uma “mudança de regime na condução da política” e um “novo framework para inflação”, sem oferecer detalhes. A última vez que o Fed revisou seu framework foi em 2020, quando adotou a meta de inflação média flexível. Uma revisão agora, em um ambiente de inflação persistente e choques geopolíticos, introduz uma camada adicional de incerteza sobre a função de reação do banco central.

Fonte: Dados elaborados pela DataBay com base nas informações disponíveis em US Senate, Congressional Record

A independência como variável de mercado

A independência do banco central não é uma abstração acadêmica. É uma variável que o mercado precifica. Quando investidores confiam que a política monetária responde a dados e não a pressão política, o prêmio de risco sobre os títulos de longo prazo é menor, o custo de capital é mais baixo e a previsibilidade do ambiente econômico é maior.

O que o mercado está precificando agora é incerteza institucional. A curva de juros americana já incorpora dúvidas sobre a trajetória futura dos Fed Funds, e a divergência no FOMC amplifica essa incerteza. Os contratos futuros indicam que o mercado não espera alteração nas taxas ao longo de 2026, mas a volatilidade implícita dos Treasuries subiu, refletindo a percepção de que o range de cenários possíveis se alargou.

Historicamente, transições no comando do Fed geram movimentos de ajuste nos mercados, mas dentro de parâmetros contidos. A diferença agora é que a transição ocorre em meio a uma guerra no Oriente Médio, petróleo acima de US$ 110, inflação que voltou a subir em várias economias e um comitê de política monetária explicitamente dividido. A margem de erro para o novo presidente é estreita.

O que muda para quem investe

O impacto da transição no Fed sobre portfólios não é imediato, mas é estrutural. A política monetária americana é o preço do dinheiro no mundo. Quando o Fed muda a taxa básica, a decisão reverbera em cada classe de ativo, em cada moeda e em cada mercado.

Se Warsh optar por cortar juros rapidamente, atendendo à pressão da Casa Branca, o dólar tende a enfraquecer, o que beneficia emergentes e commodities no curto prazo. Mas se o mercado interpretar o corte como motivação política e não como resposta a dados, o prêmio de risco dos Treasuries sobe, os juros longos americanos podem subir mesmo com o Fed cortando os curtos, e a credibilidade da política monetária sofre. Esse cenário, de achatamento ou inversão da curva por perda de credibilidade, é o mais danoso para alocação global.

Se, por outro lado, Warsh mantiver a taxa inalterada e demonstrar independência em relação à Casa Branca, o curto prazo pode trazer volatilidade política, mas o médio prazo reforça a credibilidade da instituição. Essa é a tensão central: a escolha entre alívio imediato e credibilidade de longo prazo.

Para o Brasil especificamente, os desdobramentos são diretos. Uma política monetária americana mais frouxa enfraquece o dólar e alivia mais ainda a pressão sobre o câmbio e sobre o Banco Central brasileiro, que poderia acelerar seus próprios cortes. Uma política monetária que perde credibilidade, porém, gera fuga para ativos seguros, fortalece o dólar por aversão a risco e torna o ambiente para emergentes mais adverso. A direção é a mesma; o mecanismo que a produz é oposto. E é essa distinção que define se o resultado é positivo ou corrosivo.

O teste que definirá o mandato

Caso aprovado, a primeira reunião do FOMC sob a presidência de Warsh será em 16 e 17 de junho. Quarenta e cinco dias. Nesse intervalo, o mercado vai observar três sinais: as primeiras declarações públicas do novo presidente, a composição da equipe que ele montar ao redor de si, e a linguagem do comunicado de junho.

Se o comunicado de junho mantiver a linguagem de cautela e dependência de dados, o mercado lerá como sinal de continuidade institucional. Se introduzir mudanças significativas de tom ou sinalizar cortes sem suporte nos dados, o mercado lerá como submissão política. A reação da curva de juros longa americana ao comunicado de junho será, provavelmente, o dado mais importante do primeiro semestre para qualquer gestor de portfólio global.

Em 113 anos de história, o Federal Reserve nunca enfrentou uma transição de liderança com tantas variáveis abertas simultaneamente: pressão política explícita, antecessor permanecendo como governador votante, comitê dividido, guerra em curso e inflação acima da meta. O que Warsh fizer nos primeiros 45 dias não definirá apenas seu mandato. Definirá o preço do dinheiro no mundo e, por extensão, o valor de cada ativo em cada portfólio.

Colaboração de Guilherme Carter, Mestre pela FGV-EESP. Professor de Finanças na FGV. Coordenador dos programas de pós-graduação da B7 Business School. Managing Director da DataBay, fintech de inteligência de dados para o mercado de capitais. Presença constante na mídia sobre economia e gestão de patrimônio.