Debêntures emitidas por empresas abertas, Certificados de Recebíveis Imobiliários (CRI) e Certificados de Recebíveis do Agronegócio (CRA) passam a ocupar um papel cada vez mais central nas carteiras de quem busca rendimento real sem necessariamente migrar para a volatilidade da renda variável.

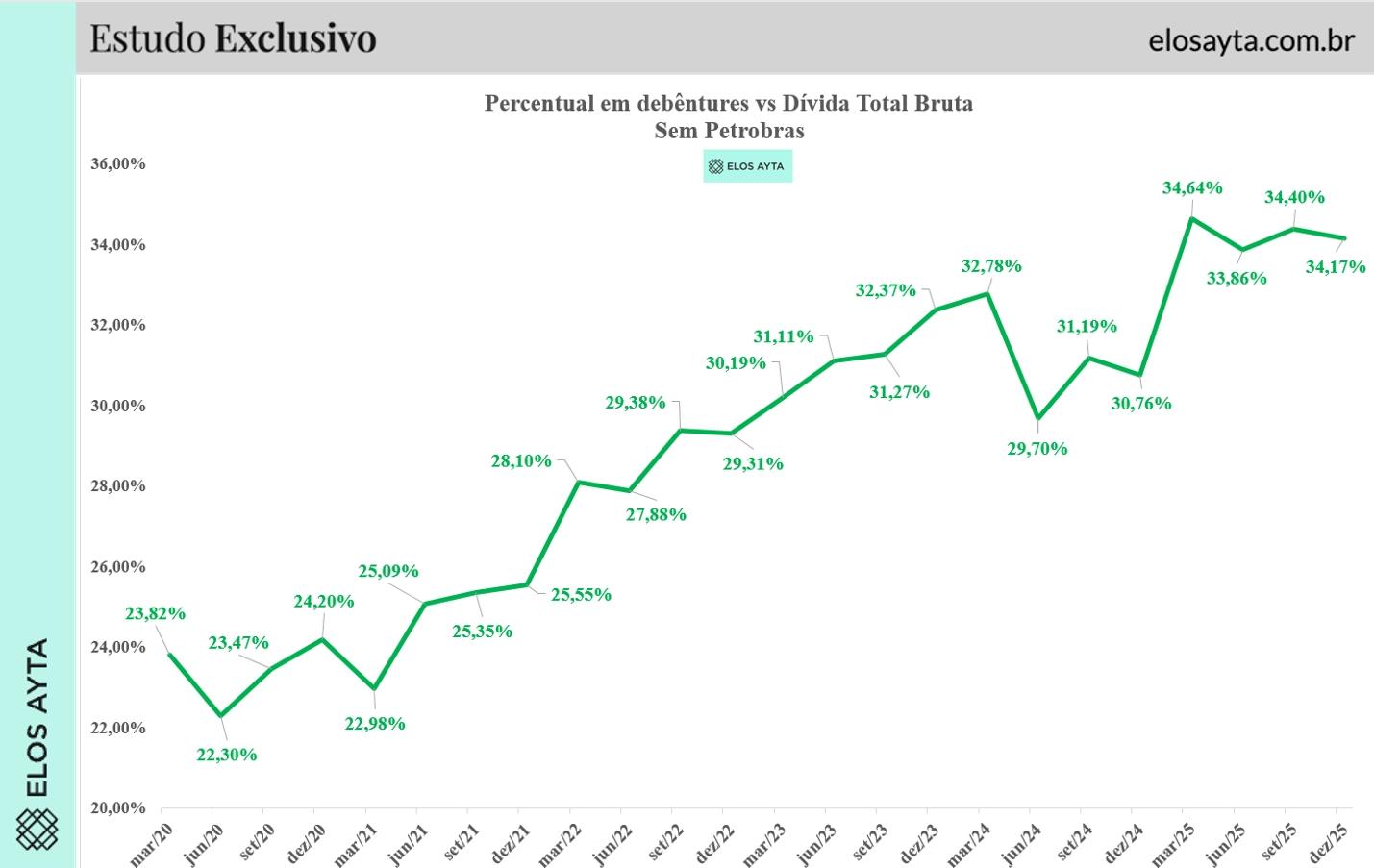

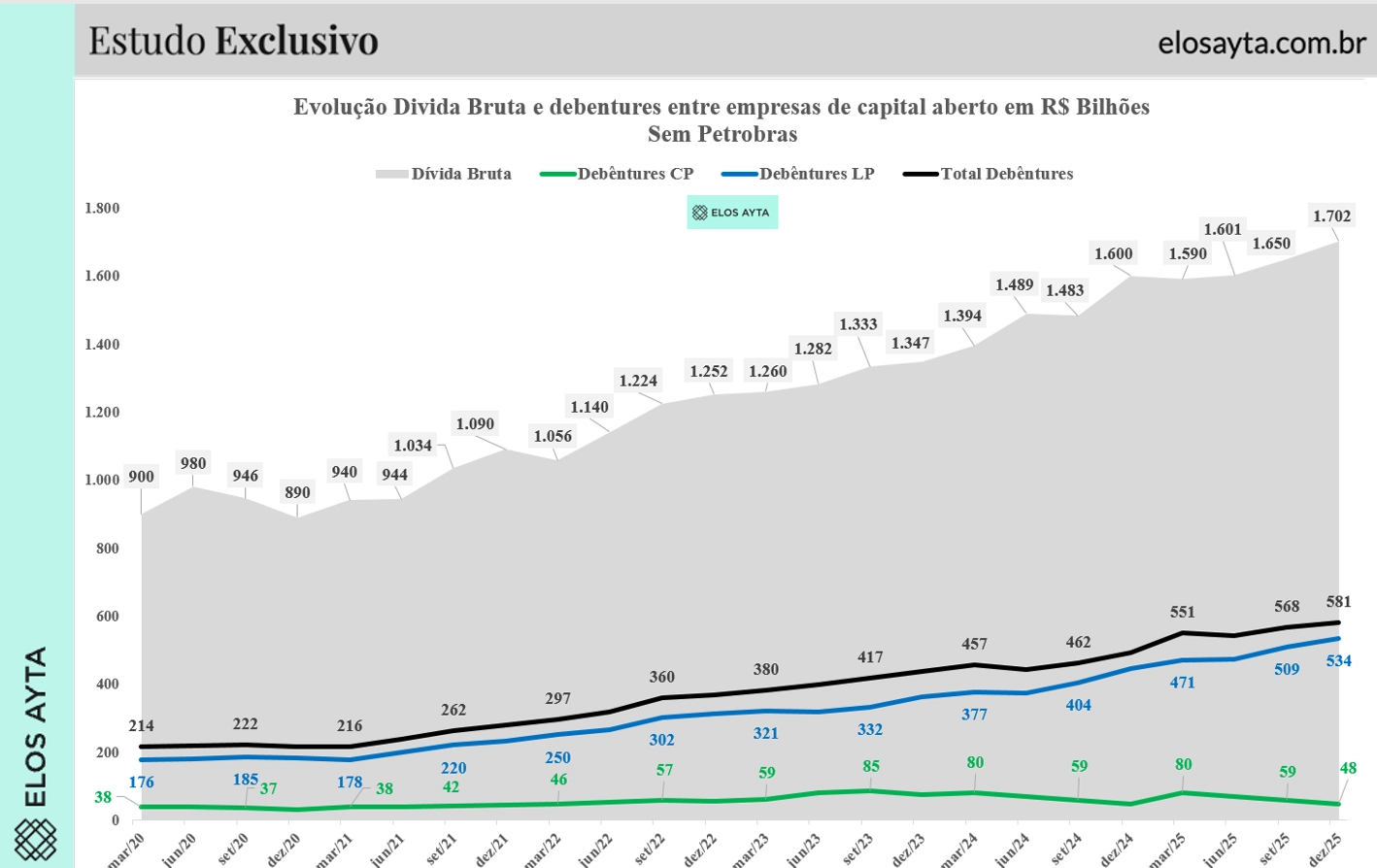

Segundo um levantamento da Elos Ayta, as companhias de capital aberto, sem contar a Petrobras (PETR4), confirmam esse movimento estrutural. O percentual da dívida total bruta representado por debêntures saltou de cerca de 22% em meados de 2020 para mais de 34% em dezembro de 2025, um avanço de quase 12 pontos percentuais em apenas cinco anos.

O mercado está crescendo e isso deve continuar, o que é positivo. Para as empresas, representa a abertura de uma fonte de financiamento mais diversificada, menos dependente do crédito bancário tradicional e, em muitos casos, com prazos e custos mais adequados às suas necessidades de investimento e capital de giro.

Para a economia como um todo, o aprofundamento do mercado de capitais de dívida tende a melhorar a eficiência na alocação de recursos e a reduzir a concentração do sistema financeiro. É possível observar isso no gráfico ao lado, que mostra o crescimento da participação de títulos da dívida no passivo das empresas (veja o gráfico abaixo).

Já para os investidores, especialmente para aqueles com maior apetite por risco, essa transformação oferece acesso a instrumentos com prêmios de crédito relevantes, que podem representar alternativas genuinamente superiores à poupança ou ao Tesouro Direto em termos de retorno ajustado.

Esse processo de democratização do acesso à renda fixa privada não teria avançado no ritmo observado sem a atuação das plataformas digitais de distribuição de investimentos, que reduziram barreiras de entrada, ampliaram a oferta de produtos e aproximaram o investidor individual de ativos que, até pouco tempo atrás, eram praticamente exclusivos de fundos e family offices. A pulverização do crédito privado entre uma base maior de credores é, em princípio, uma evolução saudável do mercado.

No entanto, esse novo ambiente traz consigo a responsabilidade de o investidor entender os riscos envolvidos, seja por conta própria, seja com o auxílio de um especialista, e como tal investimento se encaixa no seu perfil de risco e em suas necessidades financeiras.

No contexto do crédito bancário clássico, o risco de inadimplência era, em grande medida, gerenciado pelas próprias instituições financeiras, que dispõem de equipes especializadas, acesso privilegiado a informações e, principalmente, poder de negociação proporcional ao tamanho de suas posições.

O pequeno investidor que compra uma debênture ou um CRI raramente ocupa uma posição de força equivalente à dos grandes credores na hipótese de uma reestruturação de dívida. E vale ressaltar que esse grupo não inclui apenas pessoas físicas. Há diversos investidores institucionais (fundos de crédito), possuidores de debêntures e de CRIs em suas carteiras, que têm pouco ou nenhum poder de negociação em caso de problemas de pagamento.

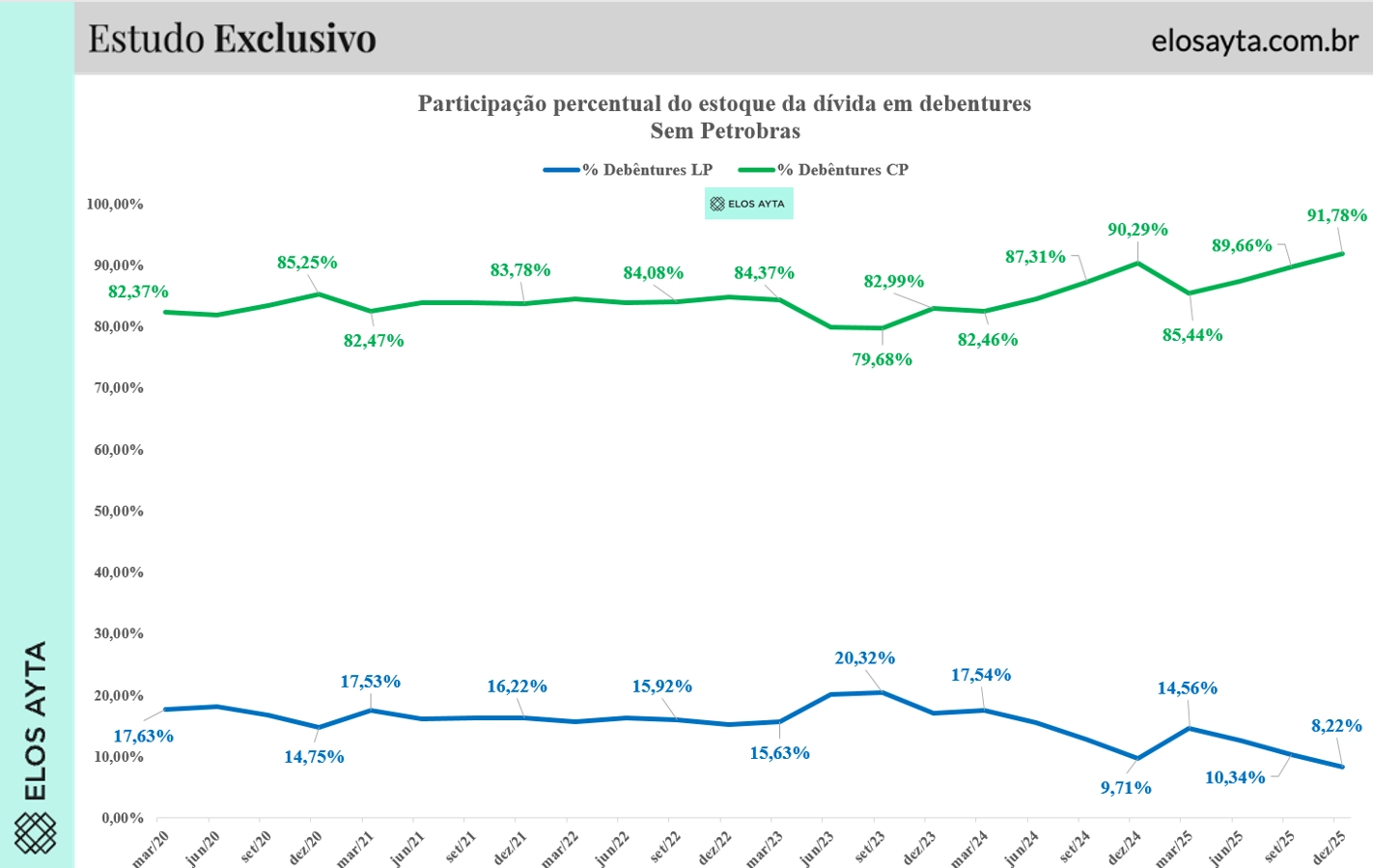

E é exatamente aí que reside o perigo: em processos de recuperação judicial ou extrajudicial: a hierarquia dos credores, o tipo de garantia e o volume de crédito que cada um detém podem determinar desfechos radicalmente diferentes para agentes que, a princípio, são todos credores da mesma empresa. Isso é especialmente importante pois a maior parte do endividamento das empresas é de curto prazo (Observe o gráfico).

A situação patrimonial de uma empresa é um ente vivo

Muda com o tempo, tanto pela sazonalidade das operações quanto pelas mudanças macroeconômicas que afetam a demanda agregada e as taxas de juros do mercado.

O caso do Grupo Pão de Açúcar (GPA) ilustra bem isso. Em março de 2026, a empresa protocolou um pedido de recuperação extrajudicial para renegociar um passivo financeiro de R$ 4,5 bilhões, valor que posteriormente se revelou de R$ 4,6 bilhões com a materialização de um swap durante o processo. A empresa vinha queimando caixa há mais de quatro anos: em 2025, o fluxo de caixa livre operacional somou R$ 669 milhões, insuficiente para cobrir o custo anual da dívida de R$ 920 milhões.

O desequilíbrio era evidente, e o mercado de crédito havia precificado parte desse risco quando a Fitch rebaixou o rating da companhia para CCC (bra) no início de março, citando deterioração de liquidez. O problema não era apenas o volume da dívida, mas o seu perfil de vencimento: só entre maio e junho de 2026 venceria R$ 1,7 bilhão, tornando a recuperação extrajudicial inevitável.

O que tornou o caso do GPA um exemplo tem sido a assimetria de tratamento entre diferentes classes de credores. O plano de recuperação foi desenhado com duas opções distintas. A chamada Opção A foi estruturada pelos próprios credores signatários do acordo, os grandes bancos Itaú, Itaú Asset Management, BTG Pactual e HSBC, que detinham coletivamente cerca de R$ 2,6 bilhões em créditos.

Nessa opção, os bancos negociaram para si condições substancialmente mais favoráveis: parte da dívida foi convertida em uma debênture remunerada a CDI+2,5% com dois anos de carência e vencimento em 2031, enquanto outro trecho foi convertido em ações com janelas de conversão escalonadas entre 2027 e 2031.

Os bancos signatários ainda poderão se beneficiar da venda da participação do GPA em uma financeira ao Itaú por R$ 260 milhões, recurso que fluiu prioritariamente para quitar parte de seus créditos. Há, aqui, um movimento circular. o Itaú compra as ações da financeira FIC do Pão de Açúcar por R$ 260 milhões e, com esses mesmos recursos, partes relacionadas ao Itaú (signatárias do Plano) serão pré-pagas. O Itaú paga ao Pão de Açúcar para receber do Pão de Açúcar.

A proposta incluiu uma autêntica cláusula de barreira que beneficia os grandes credores. Para integrar a Opção A, era necessário aportar ao menos R$ 15 milhões ou 20% do valor da dívida em recursos novos. Isso exclui deliberadamente os credores menores. Um debenturista que investiu R$ 50 mil nesses papéis, ou mesmo uma gestora de pequeno porte, jamais conseguiriam reunir recursos para alocar nesse alternativa. Esse é um ticket excludente, que mantém os pequenos investidores compulsoriamente na Opção C.

Já a opção destinada a credores que não fizeram aporte de recursos novos, ou seja, aos debenturistas e detentores de CRI que não estavam à mesa quando o plano foi negociado, oferece condições radicalmente piores: uma debênture remunerada apenas pelo CDI, com vencimento em 2036 e, sobretudo, com um haircut de 70% sobre o valor original da dívida.

Em outras palavras, para cada R$ 1,00 de crédito detido por um pequeno debenturista, o plano propunha devolver apenas R$ 0,30, enquanto os grandes credores preservavam, em essência, a integralidade de seus créditos por meio de instrumentos que garantiam sua recuperação ao longo do tempo.

Não por acaso, os pequenos investidores já estão se organizando para contestar a decisão. Advogados dos investidores solicitaram na sexta-feira (8) cópia de instrumentos relativos a transações entre a rede e os credores que não se referem aos créditos sujeitos à recuperação. O pedido inclui, mas não se limita, a fianças e à aquisição de ativos, de maneira que se verifique a possibilidade de potencial conflito no apoio ao plano, diz o texto.

A petição foi elaborada pela equipe da CSW Advogados, que representa a Vórtx Distribuidora de Títulos e a Riza Securitizadora, respectivamente, agente fiduciário de investidores debenturistas da 18ª emissão de títulos e representante dos titulares de certificados de recebíveis imobiliários. A Riza Sec também é a única debenturista da 19ª emissão de títulos da rede.

Outros questionamentos são de que o plano foi fechado sem a divulgação das informações do primeiro trimestre de 2026 e sem o Formulário de Referência (FR) atualizado. Ao contrário, o documento que consta na página de Relações com Investidores da empresa mostra os números do ano calendário de 2025, sem as movimentações relevantes dos quatro primeiros meses de 2026, um terço do ano.

E há mais: o juiz responsável pela tramitação da recuperação extrajudicial pediu esclarecimentos, acerca de trocas de garantias, que ainda não foram entregues pela companhia.

Como alternativa para as partes, os donos dos títulos pedem que a empresa e os bancos apresentem uma declaração conjunta informando que não há outros negócios jurídicos entre as partes celebrados no último ano, e nem receberam benefício econômico, além daqueles previstos no plano.

Vale lembrar que o artigo nº 17 da Instrução CVM 80 exige divulgação “abrangente, equitativa e simultânea”. O caso do Pão de Açúcar tornou essa regulamentação uma autêntica letra morta na prática da recuperação extrajudicial.

Esse episódio é um sintoma estrutural de um mercado de crédito privado em expansão acelerada. A nova estrutura do mercado de renda fixa privada é positiva e deve ser celebrada. A expansão da importâncias das debêntures, CRIs e CRAs nas carteiras de investidores pessoa física é um avanço inegável. Mas ela exige, em contrapartida, um nível de análise que vai muito além da comparação entre taxas de retorno. E isso só tende a crescer, com o avanço dos títulos de dívida no passivo total das empresas.