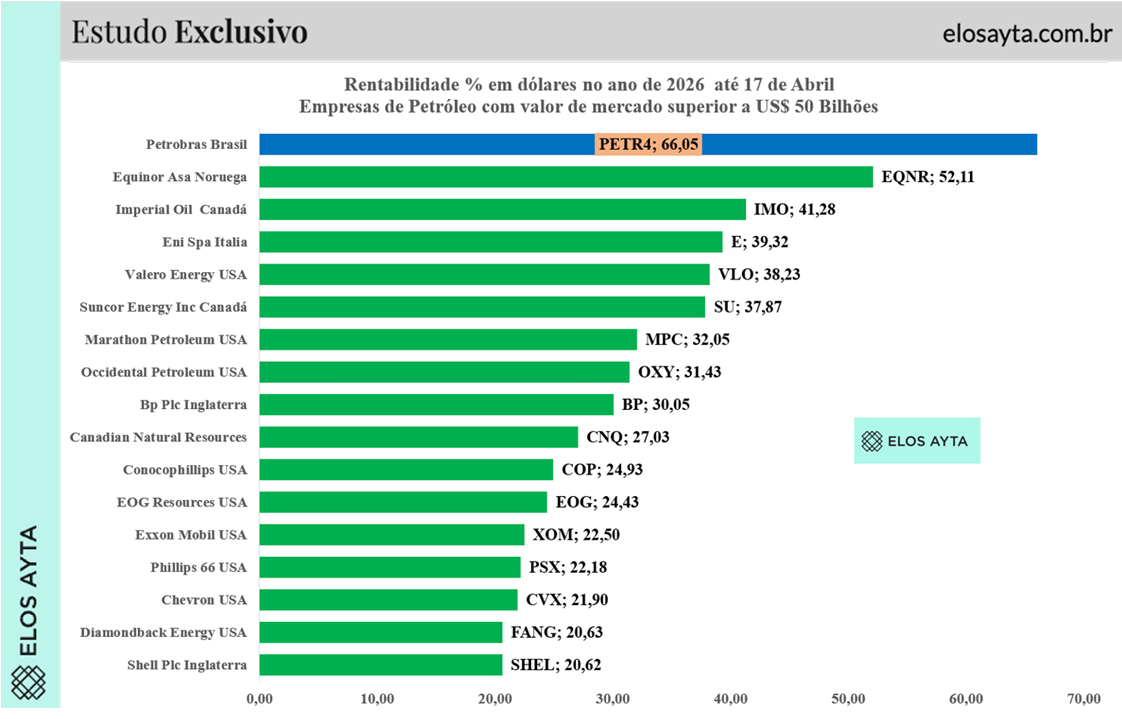

É nesse ambiente que um levantamento da Elos Ayta, considerando 17 petroleiras globais com valor de mercado superior a US$ 50 bilhões, revela um dado que chama atenção: a Petrobras (PETR3; PETR4) desponta como o principal destaque do ano.

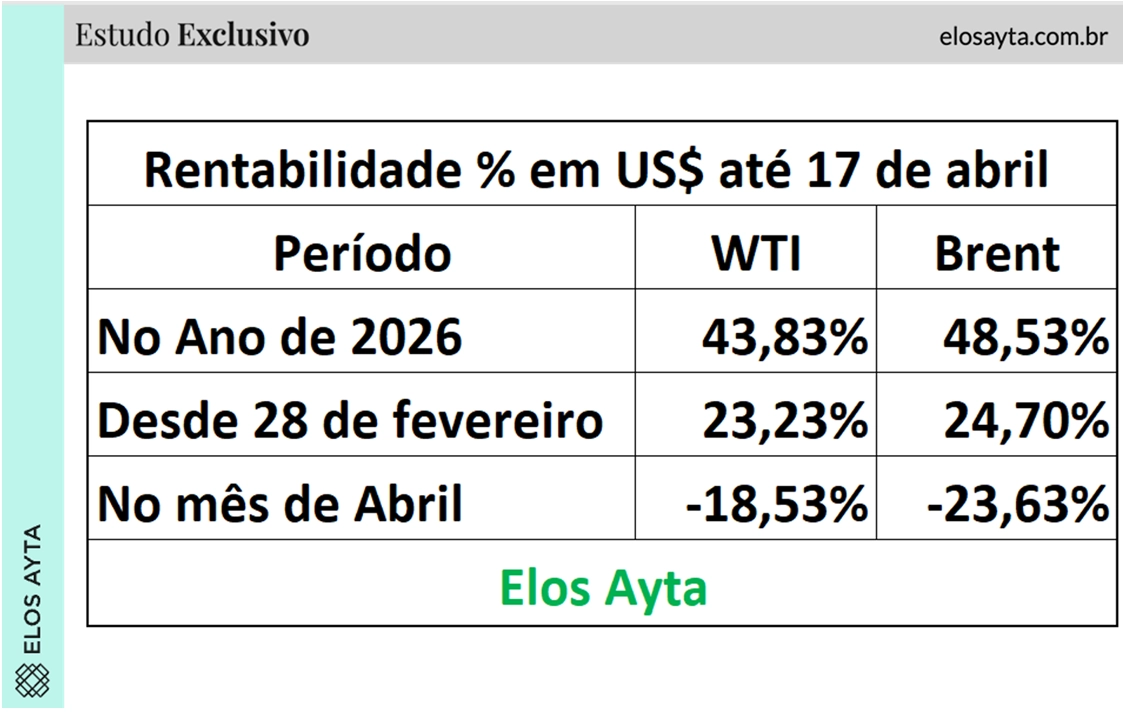

Até 17 de abril, as ações preferenciais da companhia (PETR4) acumulam valorização de 66,05% em dólares, o melhor desempenho da amostra. Trata-se de um ganho que não apenas lidera o ranking, mas também supera o próprio comportamento da commodity que sustenta o setor. No mesmo período, o Brent sobe 48,53% e o WTI avança 43,83%.

Na prática, o mercado está precificando mais do que o petróleo, está precificando eficiência operacional, geração de caixa e, sobretudo, percepção de risco relativo.

A segunda colocação fica com a norueguesa Equinor (E1QN34), com alta de 52,11%, também acima do Brent. A partir daí o ranking se distribui de forma relativamente homogênea, com todas as empresas analisadas entregando retornos superiores a 20% no ano, um sinal claro de que o ciclo de valorização foi disseminado pelo setor.

Até mesmo as gigantes globais, tradicionalmente mais estáveis, surfaram o movimento, ainda que com menor intensidade. A ExxonMobil (EXXO34) registra alta de 22,50%, a Chevron sobe 21,90%, enquanto a Shell, terceira maior do mundo em valor de mercado, aparece na ponta inferior da amostra, com 20,62%.

Abril muda o jogo

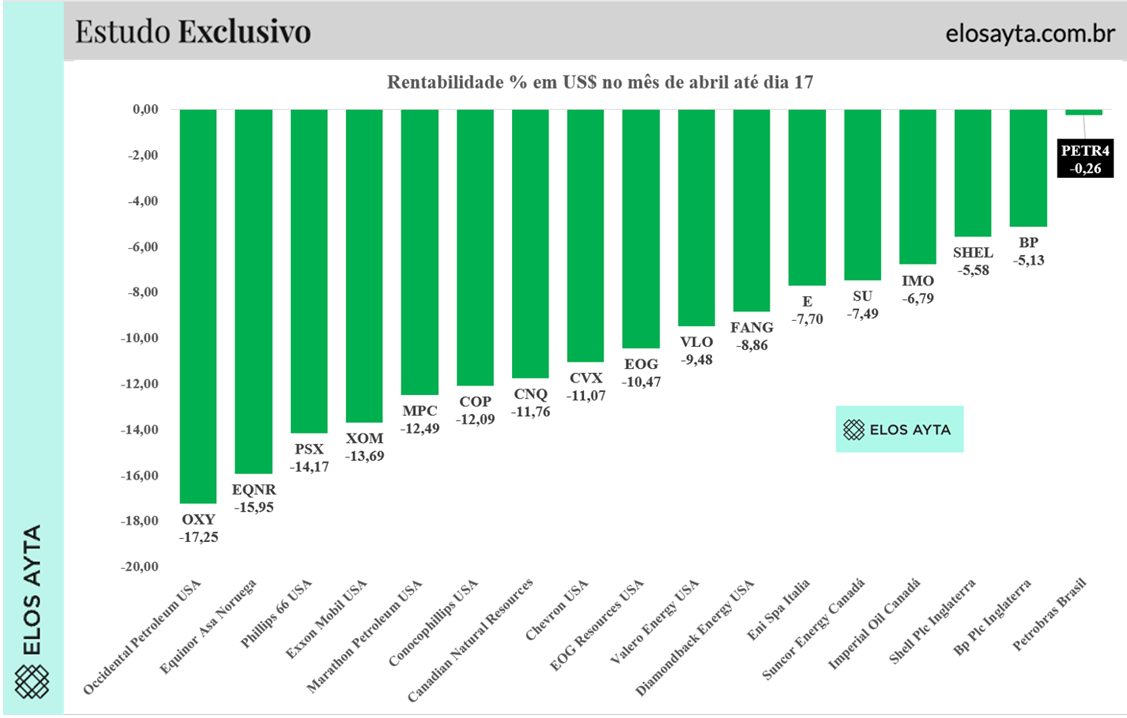

Se o acumulado do ano aponta para um ciclo positivo, o recorte mais recente mostra uma inflexão relevante. Abril trouxe uma correção generalizada, alinhada à queda do petróleo no mercado internacional.

Desde o início do mês até o dia 17, o Brent recua 23,63% e o WTI cai 18,53%. O efeito foi direto sobre as ações: todas as empresas da amostra registraram perdas no período.

A Occidental Petroleum lidera as quedas, com recuo de 17,25%, seguida pela Equinor (-15,95%) e pela Phillips 66 (-14,17%). A ExxonMobil, maior do setor, cai 13,69%, evidenciando que nem mesmo as empresas mais consolidadas ficaram imunes ao movimento.

Mas o dado mais relevante está na outra ponta.

A Petrobras aparece como a menos afetada pela correção, com queda marginal de apenas 0,26% no mês. Na sequência, vêm a BP (-5,13%) e a Shell (-5,58%).

Esse comportamento sugere um ponto técnico importante: em momentos de estresse, o mercado diferencia mais intensamente os ativos. E, nesse caso, a Petrobras apresentou uma resiliência atípica frente aos pares globais.

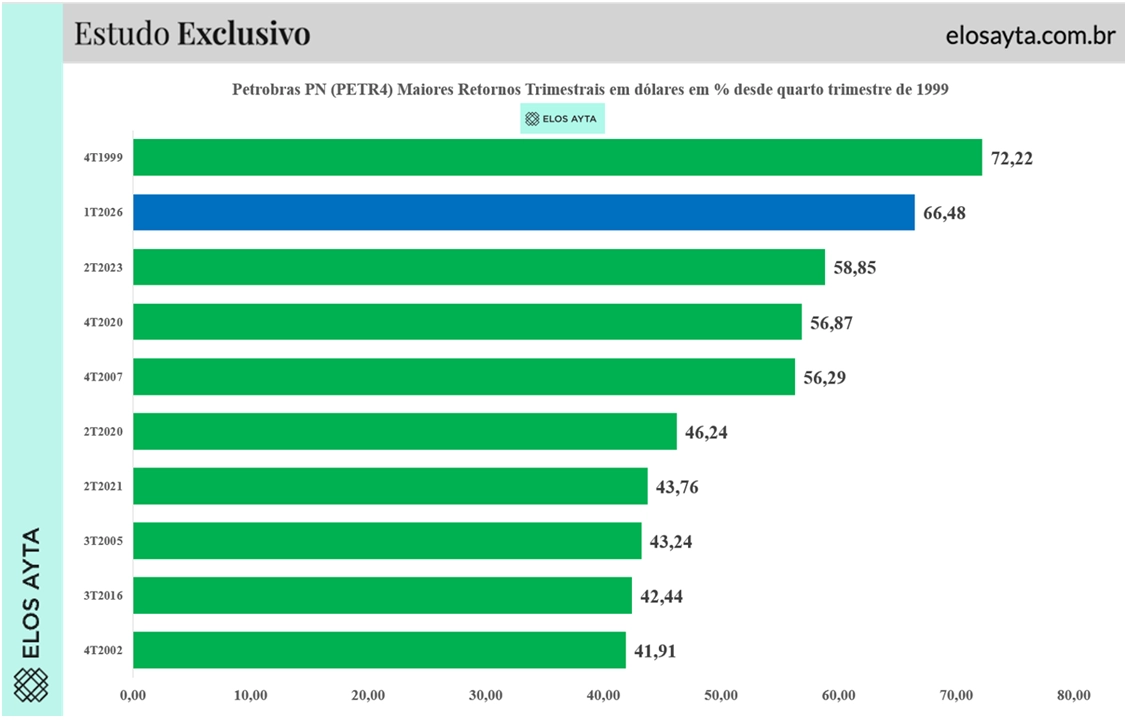

Um trimestre histórico

O desempenho da Petrobras não se limita ao ranking anual. No primeiro trimestre de 2026, a ação PN acumulou alta de 66,48% em dólares, configurando o segundo maior retorno trimestral desde 1999.

O único período superior permanece sendo o quarto trimestre de 1999, com valorização de 72,22%, um momento marcado por outro contexto de transformação no setor.

A leitura aqui é menos sobre o número isolado e mais sobre o padrão: movimentos dessa magnitude costumam estar associados a mudanças relevantes de percepção, seja em fundamentos, seja em risco-país ou dinâmica de preços da commodity.

Entre o petróleo e o risco

O pano de fundo geopolítico ajuda a explicar a intensidade dos movimentos. O estreitamento das rotas de exportação no Golfo Pérsico, especialmente no Estreito de Hormuz, por onde passa uma parcela significativa do petróleo global, introduz um componente de risco estrutural no preço do barril.

Esse tipo de choque tende a produzir dois efeitos simultâneos:

- Elevação dos preços no curto prazo, diante da restrição de oferta;

- Aumento da volatilidade, à medida que o mercado tenta precificar cenários alternativos.

Foi exatamente essa dinâmica que marcou 2026 até aqui: forte valorização no acumulado, seguida por correções abruptas em janelas mais curtas.

O que os dados sugerem

A leitura consolidada do levantamento da Elos Ayta permite algumas conclusões objetivas:

- O setor de petróleo vive um ciclo positivo em 2026, com retornos robustos em dólares;

- A Petrobras se destaca não apenas pelo desempenho absoluto, mas pela capacidade de superar o próprio petróleo;

- A volatilidade recente reforça a sensibilidade das ações ao comportamento da commodity;

- Em momentos de correção, a dispersão entre os ativos aumenta, e a resiliência passa a ser um diferencial competitivo.

Como sempre, é importante lembrar: retornos passados não garantem retornos futuros. Em um ambiente dominado por variáveis geopolíticas, previsibilidade é um ativo escasso.

O que os dados mostram, com clareza, é que 2026 não é um ano comum para o setor de petróleo, e, justamente por isso, exige uma leitura mais cuidadosa dos movimentos de curto prazo dentro de uma tendência estrutural ainda em construção.