Se existe um tema interessante de se abordar é o da transparência nas carteiras de investimento de Fundos de Pensão, RPPS (previdência dos servidores públicos) e dos fundos de investimento disponíveis para o público em geral.

Publicidade

Se existe um tema interessante de se abordar é o da transparência nas carteiras de investimento de Fundos de Pensão, RPPS (previdência dos servidores públicos) e dos fundos de investimento disponíveis para o público em geral.

CONTINUA APÓS A PUBLICIDADE

Neste texto irei me concentrar nas carteiras dos fundos de investimento.

Não é difícil entender os motivos da importância do tema: o investidor tem o direito de obter o máximo de informação sobre a composição das carteiras de investimento dos fundos que já investe ou deseja investir.

Publicidade

Não deve ser difícil encontrar investidor que não compraria fundo em que o gestor mantivesse concentrações elevadas em apenas uma empresa. Pior ainda se for em ação com baixa liquidez.

Não deve ser difícil encontrar investidor que ficaria bem chateado se o gestor do fundo fizesse operações com elevada alavancagem, colocando o fundo em situação de grande risco.

Também reconheço que podem existir investidores que querem justamente o que outros evitam.

De qualquer modo, parte da solução está justamente na transparência das carteiras dos fundos de investimento. Desta forma, os interessados podem verificar o que exatamente os gestores estão fazendo com o dinheiro dos cotistas.

Publicidade

Neste momento surge um conflito com os gestores que justificam a necessidade de esconder/omitir as carteiras pelos seguintes motivos:

Já disse em outras oportunidades aqui mesmo neste espaço que chegar a um ponto de equilíbrio entre estes legítimos interesses não é fácil.

Para melhorar o entendimento, é importante que o leitor desta coluna saiba como é o fluxo de informações entre os gestores/administradores de fundos e a CVM.

Funciona assim: os administradores dos fundos enviam até o dia 10 do mês subsequente (artigo 59 da ICVM 555 de 2014) as posições do último dia do mês anterior de cada fundo que administra. Logo, no dia 10 de novembro, os dados das posições dos fundos do dia 31/10 já estariam na CVM.

A pedido do gestor do fundo, o administrador informa a CVM quais posições devem ser reveladas e quais devem ser omitidas. Esta omissão é, normalmente, de até 3 meses.

Publicidade

Logo, sabendo que estamos em novembro, você provavelmente não conseguirá enxergar na carteira de 31/10 daquele fundo que está indo muito bem. A carteira dele deve estar omitida e esta omissão deve durar 3 meses.

Até aí, nada de novo.

Ocorre que no ano passado uma sutil mudança ocorreu na forma de mostrar as posições omitidas dos fundos.

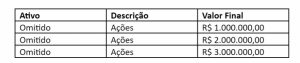

Antes da referida mudança, se certo fundo tivesse uma posição de R$ 1MM no papel X, R$ 2 MM no papel Y e R$ 3 MM no papel Z e considerando que as posições fossem omitidas, o site da CVM mostraria assim a carteira do fundo:

Publicidade

Depois da mudança ocorrida no ano passado, a carteira omitida deste mesmo fundo ficaria assim:

Pois bem, mais uma nova mudança reduzirá ainda mais a transparência: entrará em vigor 01/12/2022 a Resolução CVM 172 de 01/11/2022 que trata sobre novas regras de omissão das carteiras de fundos de investimento classificados como “ações – ativos” e como “previdenciários de ações – ações ativos”. A CVM 172 entrará em vigor em caráter temporário e experimental.

Publicidade

A principal alteração trazida por esta Resolução é permitir que gestores de fundos de ações possam omitir quais ações compraram e suas respectivas quantidades por até 6 meses. Vejam:

Art. 2º Os fundos a que se refere o art. 1º podem omitir, por até 180 (cento e oitenta) dias, na forma do art. 56, 3º, inciso II, da instrução CVM nº 555, de 2014, a identificação e a quantidade valores mobiliários no CDA, sem necessidade de enviar solicitação fundamental à CVM para promover a ocultação.

Esta medida reduz a transparência da indústria de fundos.

Publicidade

Outro ponto a ser notado é que não é a primeira mudança que ocorre sobre este tema em curto intervalo de tempo.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador