O número por si só impressiona. Mas, como quase tudo no mercado, o que faz diferença está nos detalhes.

Itaú lidera em volume, quase metade do total

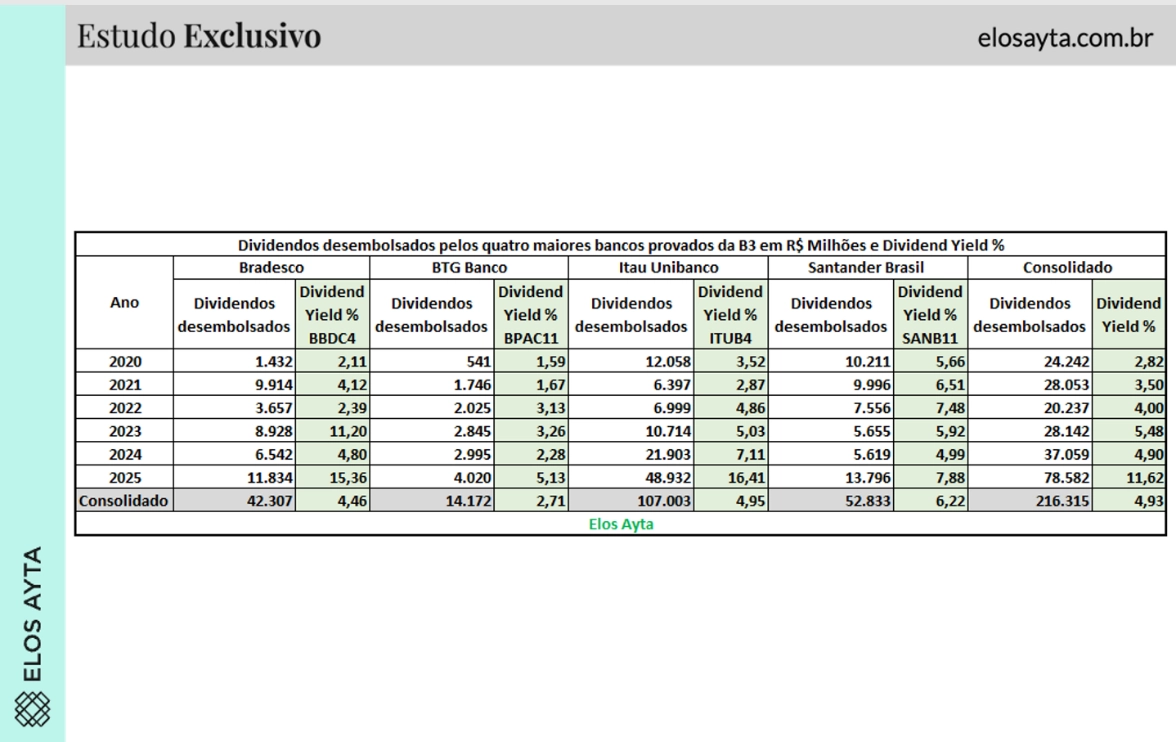

O Itaú Unibanco respondeu por R$ 107,0 bilhões no período, o equivalente a 49,4% de todo o montante distribuído pelos quatro bancos. Sozinho, praticamente igualou a soma de Bradesco e Santander juntos.

Na outra ponta, o BTG Pactual desembolsou R$ 14,17 bilhões entre 2020 e 2025, o menor volume do grupo analisado pela Elos Ayta.

Bradesco e Santander, somados, pagaram R$ 95,14 bilhões no período, o que corresponde a 89% do que o Itaú distribuiu sozinho.

O retrato agregado mostra concentração relevante: dois bancos, Itaú e Santander, respondem por mais de 73% dos dividendos desembolsados no período.

2025: o ano atípico

Se olharmos a série ano a ano, 2025 salta aos olhos.

Os quatro bancos desembolsaram R$ 78,6 bilhões apenas em 2025, o equivalente a 36,3% de tudo o que foi pago entre 2020 e 2025. Ou seja: mais de um terço de seis anos ficou concentrado em um único exercício.

O Itaú, sozinho, pagou R$ 48,9 bilhões em 2025, o maior valor já desembolsado por um banco na história em dividendos e JCP.

Esse movimento não foi trivial. A nova legislação tributária sobre dividendos alterou incentivos e estimulou pagamentos extraordinários. Parte relevante do que vimos em 2025 tem características não recorrentes. É um ponto crucial: o investidor que projeta 2025 como “novo normal” pode estar cometendo um erro de extrapolação.

Dividendos elevados em um ano específico podem refletir ajustes estratégicos e tributários, não necessariamente uma mudança estrutural permanente na capacidade de geração de caixa.

O que significam “dividendos desembolsados”?

Há um ponto técnico importante aqui.

Dividendos desembolsados são aqueles valores que aparecem no fluxo de caixa das empresas como saída efetiva de recursos. Não se trata apenas do anúncio ou da deliberação em assembleia. É dinheiro que efetivamente saiu do caixa corporativo.

Esse conceito é fundamental porque conecta lucro contábil (lucro final de uma empresa) à geração de caixa real. Empresas podem registrar lucro, mas o que remunera o acionista é o caixa que sai para pagamento de dividendos ou JCP.

Em setores como o bancário, altamente regulado e intensivo em capital, o equilíbrio entre distribuição e retenção de lucros é estratégico. Capital é matéria-prima. Pagar dividendos demais pode pressionar índices de capitalização; pagar de menos pode reduzir atratividade ao investidor.

Volume não é sinônimo de retorno

Aqui está um dos principais aprendizados da tabela.

Quando analisamos a mediana do dividend yield entre 2020 e 2025, o ranking muda:

- Santander (SANB11): 6,22%

- Itaú (ITUB4): 4,95%

- Bradesco (BBDC4): 4,46%

- BTG (BPAC11): 2,71%

O Santander tem o maior dividend yield mediano do período, mesmo tendo distribuído apenas 49,3% do volume pago pelo Itaú.

O Bradesco, que desembolsou 39,5% do total do Itaú, apresentou mediana de yield muito próxima à do líder.

Isso evidencia uma distinção essencial:

Dividend yield não mede o volume absoluto distribuído. Mede o retorno proporcional ao preço da ação.

O indicador representa quanto os dividendos e JCP pagos equivalem, em termos percentuais, ao preço do ativo. Ele é informado à B3 com base nos valores declarados, que podem não coincidir exatamente com o exercício contábil em que o lucro foi gerado.

Portanto, uma empresa pode pagar menos em termos absolutos, mas oferecer maior retorno proporcional ao investidor, dependendo do preço da ação.

Outro dado que chama atenção

Em 2025, o dividend yield consolidado dos quatro bancos atingiu 11,62%, o maior nível da série de seis anos.

É um patamar bastante elevado para o setor bancário brasileiro e reforça o caráter excepcional do período.

Quando olhamos a trajetória consolidada:

- 2020: 2,82%

- 2021: 3,50%

- 2022: 4,00%

- 2023: 5,48%

- 2024: 4,90%

- 2025: 11,62%

Há uma tendência de fortalecimento até 2023, acomodação em 2024 e explosão em 2025.

Mas séries curtas podem enganar. Por isso, analisar janelas mais longas ajuda a evitar decisões baseadas em eventos extraordinários.

Educação financeira: três lições práticas

- Olhe o fluxo de caixa, não apenas o lucro.

Dividendos desembolsados representam dinheiro real transferido ao acionista.

- Volume absoluto não garante melhor retorno.

Dividend yield depende do preço da ação. Empresas que pagam menos podem remunerar melhor proporcionalmente.

- Eventos atípicos distorcem a percepção.

2025 foi impactado por mudança tributária. Não há garantia de repetição.

E aqui cabe o alerta clássico: o passado não garante o futuro. O histórico de pagamento ajuda a traçar o perfil de comportamento das empresas, disciplina de capital, previsibilidade, política de distribuição, mas não assegura manutenção do padrão.

Perfil, não promessa

O que a série de 2020 a 2025 mostra é que os grandes bancos privados brasileiros mantêm tradição consistente de remuneração ao acionista, com o Itaú liderando em volume e o Santander se destacando em retorno proporcional.

Mas também mostra que ciclos regulatórios e tributários podem gerar distorções relevantes em determinados anos.

Para o investidor, iniciante ou profissional, a leitura correta não está apenas no número mais alto da tabela. Está na combinação entre geração de caixa, política de capital, valuation da ação e contexto macroeconômico.

Dividendos são parte da história. Mas entender como e por que eles são pagos é o que realmente diferencia quem apenas observa números de quem constrói estratégia.