Nos últimos anos, diversos mitos sobre investimentos vêm caindo, como o do banco ser o único local para aplicar o dinheiro ou o que investir é apenas acessar a poupança. A necessidade de mais educação financeira deu origem a uma onda de educadores, influencers financeiros e financial advisors.

Mais recente, a última fronteira, a do investimento internacional, tem sido derrubada. Investidores, mercado e reguladores entenderam que é possível acessar investimentos no exterior, onde existem oportunidades interessantes, e que a diversificação geográfica diminui o risco dos portfólios. Mas aí esbarramos em alguns mitos bem arraigados na cultura de investimento brasileira como o de que “Tesouro Selic não tem risco”.

O primeiro mito é facilmente contestável. O Brasil, cujo rating soberano é de grau especulativo, tem um risco mais elevado do que países como Paraguai, Botsuana, Cazaquistão e Chipre. Países são avaliados pelos riscos que fornecem aos investidores em termos de potencial de crescimento, disciplina fiscal ou estabilidade política. Em contexto global, investir ou emprestar dinheiro ao Brasil, via Tesouro Selic, é mais arriscado do que para esses países.

Publicidade

Aliás, você investiria na dívida em moeda local de países como Oman, Guatemala, Vietnam, Armenia Uzbequistão ou Costa do Marfim? Provavelmente não. Mas investir na Selic (taxa básica de juros) tem, de acordo com as três maiores agências de rating do mundo, um risco semelhante ao de investir no equivalente à Selic de cada um destes países.

Não é por menos que atualmente cerca de 90% da dívida pública federal está nas mãos de investidores brasileiros. Para o estrangeiro, o risco de investir em títulos brasileiros é muito elevado. Mas tenho que falar também do segundo mito: “Nada bate o CDI”.

Será mesmo? Existe essa crença de que o CDI, que acompanha a SELIC, apresentou uma excelente performance nos últimos anos e que, no longo prazo, poucos ou nenhum investimento conseguiriam superar a sua rentabilidade. Abaixo temos um gráfico da Selic desde o início do Plano Real. Para a análise consideramos o ano de 1995, pois 1994, o do nascimento do real, ainda foi um ano de ajuste de juros e moeda.

Histórico dos Juros no Brasil (%)

Podemos observar 3 momentos:

Publicidade

Momento 1: âncora dos juros (1995-1999). Logo após o nascimento do real, o Brasil ainda contava com uma forte desconfiança internacional depois de passar uma década de experimentalismos econômicos com o uso de 5 moedas diferentes. Além disso, a dívida externa brasileira passava de US$ 240 bilhões, enquanto as reservas eram de apenas US$ 35 bilhões. Qual a garantia de que dessa vez seria diferente?

Com isso, a equipe econômica se utilizou de uma taxa de juros bastante elevada para atrair o investidor estrangeiro e nacional pelo risco de investir no Brasil. Os juros elevados também ajudavam a controlar o câmbio, a chamada âncora cambial, evitando um novo espiral inflacionário. O CDI realmente remunerou muito bem investidores naquela época. Assim, passamos alguns anos convivendo com juro alto, que, na média, foi de mais de 32% ao ano.

Momento 2: comprando credibilidade (1999-2008). Os juros exorbitantes encontravam oposição interna e um custo muito elevado aos cofres públicos. Uma vez abandonada a âncora cambial, deixando o real flutuar, vivemos a maxidesvalorização de 1999: o dólar saltou de R$ 1,22 para R$ 2,16 em 2 meses.

O Brasil contava com um câmbio flutuante e uma inflação controlada. Ainda assim, passamos alguns bons anos convivendo com juro na casa de dos 2 dígitos para “comprar” credibilidade internacional. A realidade internacional também requeria um juro dessa magnitude. Naquela época, a taxa de juro americana variou bastante, mas na média foi de 3,4%. Dado nosso histórico, a Selic se manteve elevada: média de 17% ao ano.

Publicidade

Momento 3: surfando o pós crise (2008-2021). Como resultado da crise de 2008, marcada pela injeção monetária global, vimos taxas de juros menores no mundo. No Brasil, mesmo com as nossas inconsistências macroeconômicas, conseguimos “surfar” esse momento com Selic média de 9%.

Fica claro que vivemos momentos diferentes na economia mundial e brasileira com realidades bem distintas de juros. Sim é verdade que o CDI foi um investimento praticamente imbatível nos primeiros anos do Plano Real quando as taxas eram absurdamente elevadas. Mas passado aquele primeiro momento, as coisas já não são tão claras assim.

E como foi o desempenho em janelas bem determinadas?

Nos últimos 12 meses, o dólar se desvalorizou 4,53% ante uma alta de 13% de um investimento corrigido por Selic. Para equiparar esse retorno, o investidor teria que ter corrido o risco de bolsa, uma vez que o índice S&P500 subiu 12% no mesmo período. Nesse caso, o CDI foi um investimento mais interessante quando olhamos uma relação risco retorno.

Publicidade

Ao ampliar o horizonte, já que quando falamos em investimentos devemos pensar no longo prazo, o jogo muda. Nos últimos 5 anos, o dólar não supera o CDI, mas teria se estivesse atrelado a um investimento de baixo risco (renda fixa) que oferecesse um retorno de 3% ao ano. Atualmente, títulos de renda fixa do governo americano pagam 5% ao ano. Se utilizássemos essa taxa, chegaríamos a um diferencial de 31% de retorno acumulado a mais para o dólar.

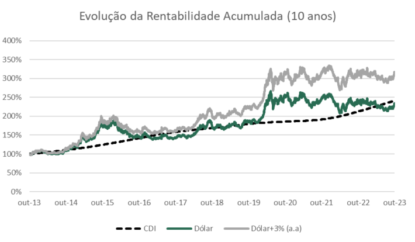

Quando estendemos para 10 anos, a diferença fica ainda maior. O dólar subiu 134% no período, uma rentabilidade parecida à do CDI, que foi de 141%. Porém, a comparação é injusta, uma vez que você pode investir seus dólares. O que aconteceria se nos últimos 10 anos o investidor tivesse alcançado um retorno de apenas 3% ao ano? O resultado está no gráfico abaixo. Importante lembrar que resultados passados não são garantia de resultados futuros.

GRAFICO 2

Evolução da Rentabilidade Acumulada (10 anos) – Fonte: Bloomberg

Importante lembrar que resultados passados não são garantia de resultados futuros.

Algumas inferências bem interessantes:

• O “kit Brasil” funcionou muito bem de 2003 a 2007. O que seria isso? Vivemos um período do crescimento econômico no país, em grande parte explicado pela expansão da China e o boom de preços das commodities. Nesse período, o real se valorizou contra o dólar; o crescimento econômico ajudou a elevar o valor de mercado das empresas brasileiras listadas em bolsa; a Selic ainda refletia o risco associado a um país com histórico econômico frágil.

Publicidade

• Durante esse período de relativa e temporária prosperidade, houve espaço para redução da taxa básica de juros brasileira. Em outras palavras, os avanços e a melhora da economia nacional reduziram o retorno do CDI estruturalmente.

• Entre 2011 a 2015, o Brasil passa por uma severa crise e vemos uma outra realidade com juros mais baixos, bolsa performando mal e o dólar se valorizando.

• Os últimos 10 anos mostraram que o CDI perdeu do dólar em 60% das vezes. Somente o retorno do investimento em renda fixa nos EUA (AGG) bate em muitos casos o retorno do CDI.

• Não é justo comparar o título de um país emergente em moeda local, caso do Tesouro Selic, e o de um país desenvolvido e investment grade. O retorno de um título não investment grade de um país como Paraguai ou Colômbia, por exemplo, deveria ser maior que o título americano. Em outras palavras, ajustado pelo risco, o retorno do CDI ficou bem aquém do esperado.

Publicidade

Conclusão

O mundo mudou nos últimos 30 anos, assim como o patamar de inflação e juros. Apesar da desconfiança e descrença de muitos brasileiros, o Brasil também evoluiu em diversos aspectos e isso se refletiu em sua taxa de juros. Sendo assim, aquilo que foi uma verdade aparentemente inexorável no passado, pode e deve ser questionada.

Olhando o histórico, vimos que diversas vezes, durante movimentos de forte aversão a risco, temos um ajuste no câmbio. Então, ao investir em dólar, você se protege e pode se beneficiar dessa flutuação. Além disso, quando pensamos no longo prazo, o atual cenário de juros elevados nos EUA gera um efeito composto interessante. Em suma, o objetivo desse artigo é mostrar a importância de diversificação geográfica e de levar sua carteira para além do CDI.