Por que o Ibovespa anda em duas direções? Entenda o que mantém o índice em alta enquanto ações locais caem

Com fluxo estrangeiro e commodities em alta, Bolsa brasileira avança puxada por exportadoras, enquanto empresas locais seguem pressionadas por juros e inflação

Ibovespa avança com força das commodities e fluxo estrangeiro, enquanto ações domésticas seguem pressionadas pelo cenário de juros elevados (Foto: Adobe Stock)

A aproximação do Ibovespa dos 200 mil pontos, mesmo em um ambiente global adverso, escancara uma Bolsa em duas velocidades. Enquanto exportadoras, puxadas por petróleo e mineração, sustentam o índice, empresas domésticas seguem pressionadas por juros altos, inflação e incertezas. Com a guerra no Oriente Médio, cresce o debate sobre se esse descompasso é pontual ou indica uma mudança mais duradoura na liderança do mercado. Nesta quarta-feira (15), o Ibovespa fechou aos 197.737,61 pontos.

Na leitura de Régis Chinchila, analista de research da Terra, o fenômeno é majoritariamente cíclico. “Nos parece majoritariamente um fenômeno conjuntural, ainda que com vetores que ampliam sua duração”, afirma. No curto prazo, a explicação está na combinação de fluxo estrangeiro concentrado, commoditiesresilientes e um ambiente doméstico restritivo. Isso favorece empresas expostas ao ciclo global, como Petrobras (PETR3; PETR4) e Vale (VALE3), enquanto setores sensíveis à economia local continuam sob pressão.

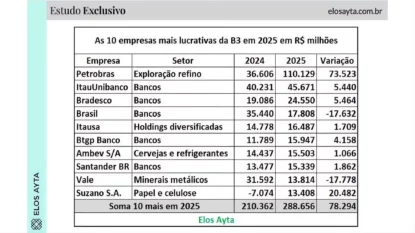

Segundo a consultoria Elos Ayta, o lucro consolidado das dez companhias mais lucrativas atingiu R$ 288,6 bilhões, um crescimento de 37,2% em relação aos R$ 210,3 bilhões registrados em 2024. O destaque absoluto do período foi a Petrobras, que não apenas liderou o ranking, como também redefiniu a concentração de lucros entre as gigantes. A companhia reportou lucro de R$ 110,1 bilhões em 2025, um avanço expressivo de 200,8% na comparação anual. Com isso, passou a responder por 38,2% de todo o lucro das dez maiores, mais que o dobro da participação de 17,4% observada no ano anterior.

Levantamento elaborado pela Elos Ayta mostra avanço de 37% no lucro das 10 maiores empresas, com forte peso da estatal e resiliência dos bancos. (Fonte: Elos Ayta)

Esse descolamento, porém, não surge do nada. A própria composição do Ibovespa leva a isso. Concentrado em poucas large caps (empresas de capital aberto com altíssima valorização de mercado) exportadoras, o índice tende a amplificar movimentos em momentos de choque externo. Ainda assim, há cautela em tratar essa liderança como permanente.

“A sustentação do índice por Petrobras e Vale depende de variáveis exógenas, especialmente petróleo e minério, altamente cíclicas e sensíveis ao crescimento global e à geopolítica”, complementa Chinchila.

Estrangeiros na B3 aumentam a assimetria

O fluxo estrangeiro ajuda a explicar por que essa assimetria se intensificou nas últimas semanas. Para João Daronco, analista CNPI da Suno Research, a entrada de capital internacional tem sido decisiva. “Os estrangeiros têm buscado mercados emergentes, e o Brasil se destaca por ser exportador de commodities“, afirma. Segundo ele, esse movimento reforça o peso de empresas ligadas ao petróleo e amplia o descolamento dentro do índice.

Na prática, isso cria uma lógica de alocação mais ampla, em que o investidor global compra “Brasil” como classe de ativo. Ainda assim, Daronco pondera que há outros setores mostrando força.

“O setor bancário está performando muito bem, e o setor elétrico está em máximas históricas”, diz, acrescentando que a expectativa de queda de juros pode impulsionar o mercado doméstico nos próximos meses.

Nem todos, porém, veem essa divisão como estrutural. Para Gabriel Mollo, analista da Daycoval Corretora, o movimento é mais pontual e concentrado. “O único setor que tem se beneficiado é o de petróleo e gás. As outras commodities estão sofrendo e tendem a sofrer mais com juros mais altos”, afirma. Na sua leitura, o prolongamento da guerra tende a pressionar toda a bolsa, ao elevar inflação, juros e custo de capital.

Investir em commodities não é estratégia de longo prazo

Uma visão intermediária aparece na análise de Bruno Benassi, analista de ativos da Monte Bravo, que reconhece o peso das commodities, mas aponta mudanças recentes na dinâmica. “Em março houve uma aceleração dessa dicotomia, mas em abril já vemos uma mudança, com segmentos domésticos tendo performance um pouco mais positiva”, observa. Para ele, uma eventual acomodação do petróleo e dos juros pode abrir espaço para outras teses além de commodities.

Do ponto de vista de estratégia, a ideia de usar exportadoras como proteção também divide opiniões. Chinchila vê sentido no curto prazo, mas alerta para limitações. Já Daronco considera que o hedge (proteção) pode funcionar, desde que o investidor evite pagar caro demais pelos ativos. Em contraponto, Mollo descarta essa abordagem, argumentando que o efeito positivo está restrito ao petróleo.

Para desempatar, Fernando Siqueira, head de research da Eleven Financial, destaca o papel do fluxo e do câmbio nessa equação. Segundo ele, o capital estrangeiro favorece empresas maiores, o que ajuda a explicar o desempenho mais fraco das small caps (ações de empresas com menor valor de mercado). Ao mesmo tempo, uma eventual valorização do real (que ja´chegou na casa dos R$ 4,97) pode reduzir o ímpeto das exportadoras e reequilibrar o jogo.

A desvalorização do dólar já acumula queda de 8,71% em 2026. Vale ressaltar que o recorde histórico do Ibovespa em dólares foi registrado em 19 de maio de 2008, aos 44.616,04 pontos. Atualmente, o índice se encontra em 39.284,85 pontos, o que implica uma valorização adicional de 13,57% para alcançar aquele patamar.

Publicidade

O Ibovespa em “duas velocidades” parece menos um novo normal e mais um reflexo de um momento específico, mas que, como mostram os especialistas, ainda tem fôlego para continuar ditando o ritmo do mercado no curto prazo.