Publicidade

CONTINUA APÓS A PUBLICIDADE

Fundos de investimento, fundos de crédito privado, hedge funds (estratégias de investimento de risco) e instrumentos do mercado de capitais como debêntures e títulos lastreados por ativos reais vêm ocupando espaços que antes eram prerrogativa exclusiva dos bancos. Os números das principais instituições multilaterais do planeta são inequívocos. A desintermediação do crédito veio para ficar.

De acordo com o relatório Global Financial Stability Report do Fundo Monetário Internacional (FMI) publicado em abril de 2024, o mercado global de crédito privado ultrapassou US$ 2,1 trilhões em ativos. O Bank for International Settlements (BIS), o “banco central dos bancos centrais”, em relatório de 2025, mostrou que os ativos sob gestão de fundos de crédito privado já ultrapassam US$ 2,5 trilhões globalmente.

Publicidade

Nos Estados Unidos, só esse estoque supera o total de empréstimos em circulação e o total de bônus “high yield”, ativos de remuneração acima da média. Ou seja, o crédito privado rivaliza com cada um dos dois maiores segmentos alternativos de financiamento corporativo do país.

Cerca de 75% de todo o crédito privado global está originado ou sediado nos EUA, reflexo da maturidade dos mercados financeiros americanos e do papel que a regulação pós-crise desempenhou na migração do crédito para fora do balanço dos bancos.

Isso ocorreu porque as mudanças sucessivas nas regras do chamado Acordo de Basileia, que já está em sua quarta versão, elevaram os requisitos de capital dos bancos. A consequência foi um encarecimento do crédito para empresas menores e mais alavancadas.

O resultado foi uma retirada parcial, mas sistemática, dos bancos de algumas áreas do crédito corporativo, especialmente o financiamento de empresas de médio porte com perfil de risco mais elevado.

Publicidade

Esse vácuo foi preenchido por fundos de crédito e outras estruturas de crédito privado. E o fenômeno ainda não acabou. Segundo o FMI, as regulações que limitam a capacidade dos bancos de emprestar a empresas arriscadas tendem a empurrar esses tomadores em direção às instituições não bancárias.

Há, portanto, um paradoxo: a regulação prudencial desenhada para tornar o sistema bancário mais seguro criou um incentivo estrutural para que o crédito migrasse para um universo de intermediários com menor transparência e supervisão.

O crédito privado é apenas a ponta mais visível de uma transformação mais ampla. O Financial Stability Board (FSB) publica anualmente o Global Monitoring Report on Nonbank Financial Intermediation, o relatório de referência global sobre o tema. Segundo o relatório de 2025 (a edição de 2026 ainda não foi publicada), em 2024 os ativos das IFNBs cresceram 9,4%, o dobro do ritmo do setor bancário, que avançou 4,7% no período.

Com isso, os ativos das instituições financeiras não bancárias alcançaram US$ 256,8 trilhões, representando 51% do total de ativos financeiros globais. Sim, você leu certo: mais de metade dos ativos financeiros globais está fora dos bancos.

Fim dos bancos? Longe disso. Eles seguem sendo os maiores credores individuais das economias desenvolvidas, mantêm papel central no sistema de pagamentos e são essenciais como contrapartes nos mercados de derivativos e câmbio.

Publicidade

O que os dados mostram é que perderam o monopólio do financiamento corporativo. Nos segmentos de médio e grande porte, fundos de crédito privado, mercados de bônus e veículos estruturados passam a competir com vantagens de agilidade, flexibilidade e apetite por risco.

Segundo o BIS, os bancos se tornaram parceiros e financiadores das IFNBs com quem concorrem, emprestando a estruturas de crédito privado, participando de seus veículos e prestando serviços de custódia e derivativos. A separação é menos nítida do que parece. O desafio regulatório das próximas décadas será acompanhar essa transformação sem sufocar a inovação que a tornou possível.

E no Brasil? Guardadas as devidas proporções, o cenário brasileiro é bastante semelhante ao panorama internacional. Há vários instrumentos não-bancários de crédito privado à disposição das empresas e dos investidores interessados. Alguns são setoriais, dedicados ao mercado imobiliário, como os Fundos de Investimento Imobiliário (FII) e os Certificados de Recebíveis Imobiliários (CRI). Outros são voltados para o agronegócio, como os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) e os Certificados de Recebíveis do Agronegócio (CRA).

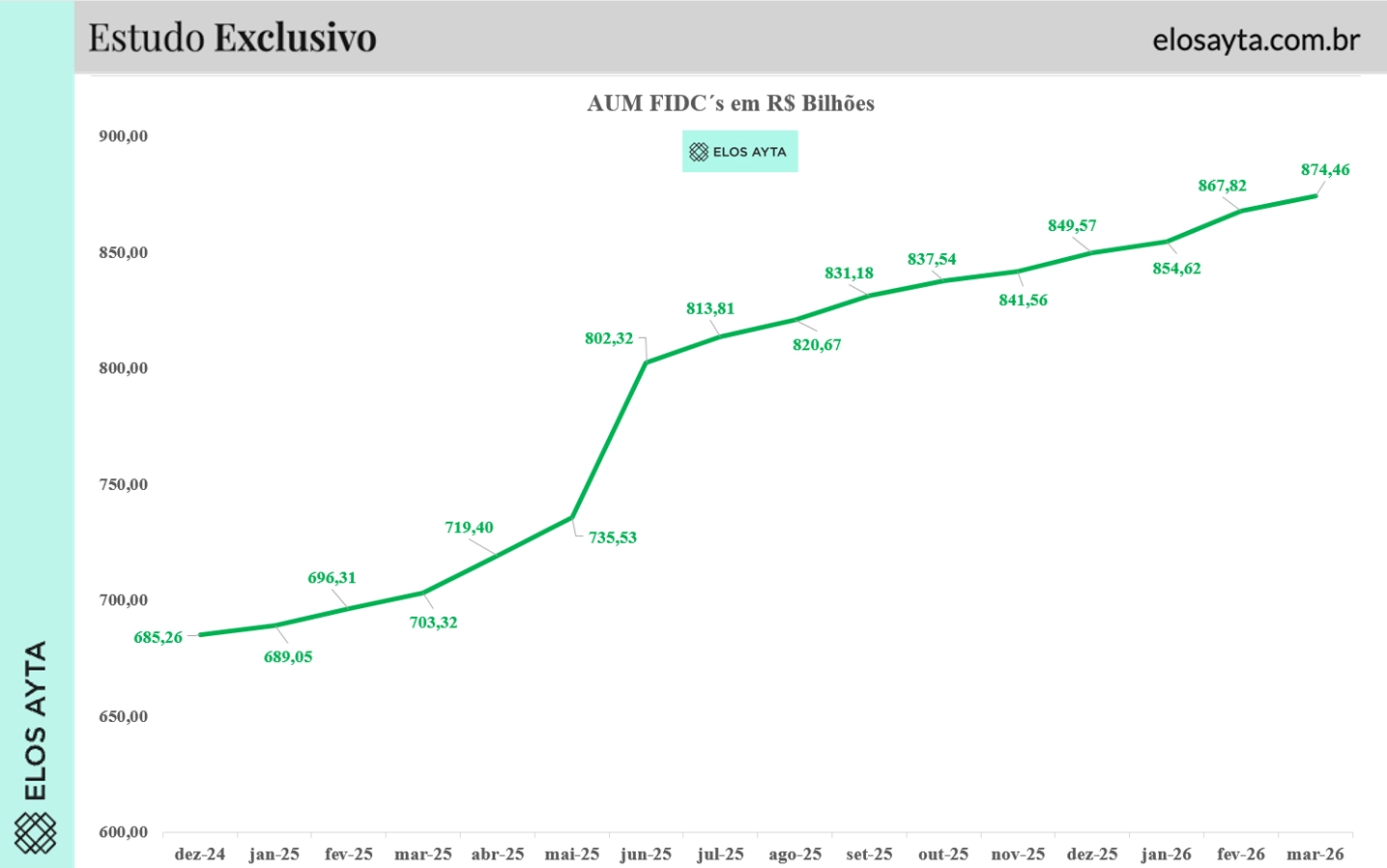

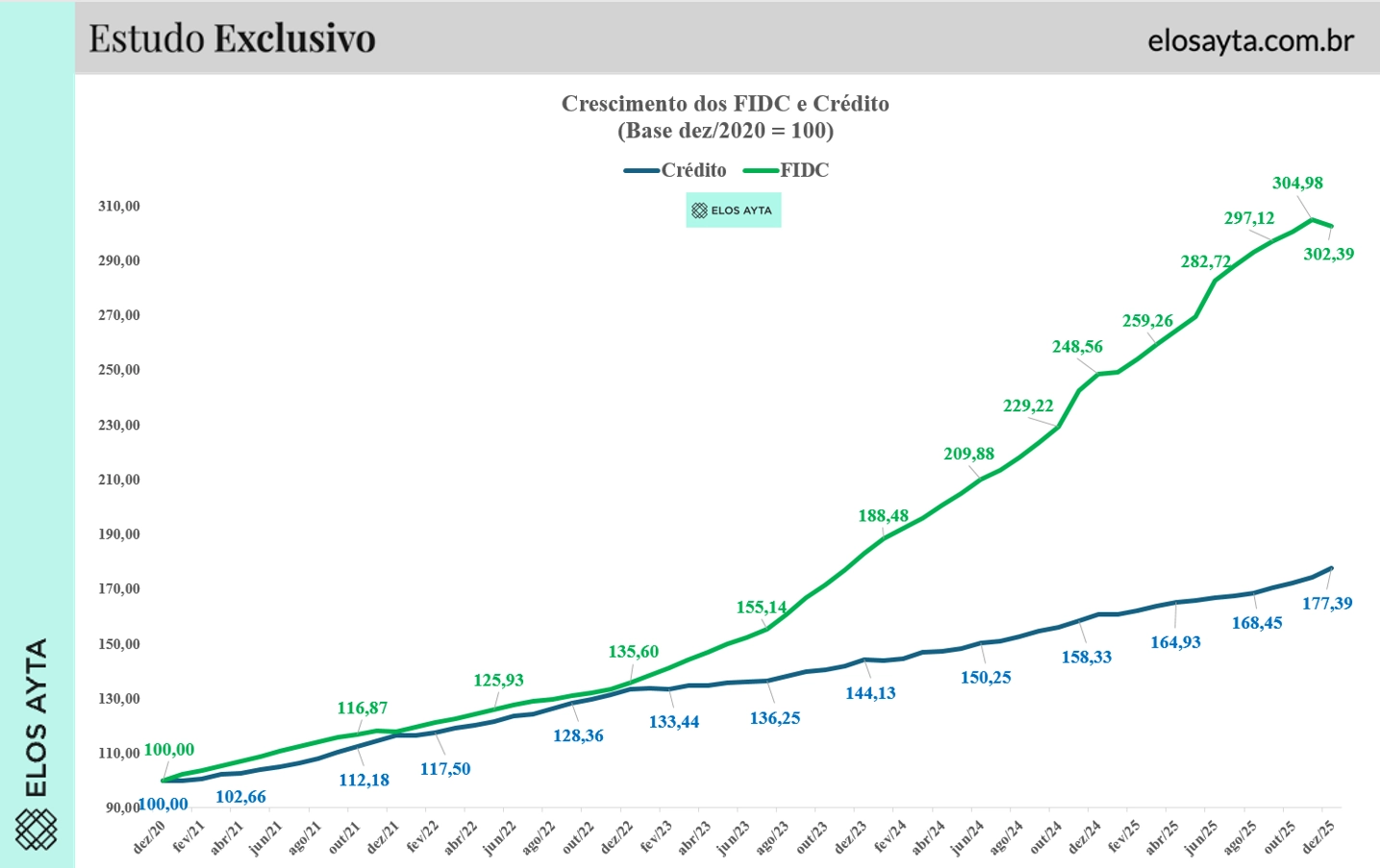

E um dos mais relevantes são os Fundos de Investimento em Direitos Creditórios (FIDC). Eles surgiram em 2001, com um instrumento capaz de transformar recebíveis ilíquidos detidos por empresas em títulos negociáveis, viabilizando o financiamento da economia real fora do sistema bancário tradicional, que demonstrou um crescimento robusto, como mostra o gráfico abaixo.

Publicidade

Em sua primeira década, os FIDCs foram adotados por grandes empresas e por bancos, que usavam os fundos para securitizar carteiras de crédito consignado, financiamento de veículos e recebíveis comerciais. A crise financeira de 2008, que restringiu o crédito bancário e elevou os spreads, acelerou o interesse pelo veículo.

Em 2022, a Resolução nº 175 da Comissão de Valores Mobiliários (CVM) ampliou o acesso de investidores de varejo qualificado, flexibilizou regras de gestão e reforçou as exigências de transparência e governança.

O resultado foi um salto expressivo no volume da indústria, especialmente a partir de 2022. No início de 2026, o patrimônio líquido total dos FIDCs no Brasil superava R$ 800 bilhões, consolidando o instrumento como uma das principais alternativas de financiamento não bancário do país.

As estimativas são de que o patrimônio total desse instrumento chegue a R$ 1 trilhão no fim deste ano, um crescimento muito maior do que o do crédito.

Publicidade

Esse crescimento não é um acaso. O patrimônio dos FIDC é composto por, no mínimo, 50% de direitos creditórios. Esses créditos podem ter origem nas mais diversas atividades: vendas a prazo, prestação de serviços, contratos de financiamento, duplicatas, cheques, cédulas de crédito bancário, recebíveis imobiliários, entre outros.

A empresa transfere ao FIDC uma carteira de recebíveis; o fundo paga por esses recebíveis com deságio em relação ao valor de face, antecipando caixa à empresa. As vantagens para as empresas são múltiplas: no custo, no prazo e na flexibilidade.

A principal vantagem competitiva dos FIDCs é o custo. No crédito bancário tradicional, capital de giro, desconto de duplicatas, antecipação de recebíveis via banco, as taxas praticadas para empresas de médio porte costumam variar entre CDI + 3% e CDI + 8% ao ano, dependendo do rating do tomador, das garantias oferecidas e do prazo.

Publicidade

Em operações estruturadas via FIDC, empresas com carteiras de recebíveis de boa qualidade conseguem captar a custos significativamente menores, frequentemente entre CDI + 1% e CDI + 3,5% ao ano para as cotas sênior. Essa desvinculação entre o risco do cedente e o risco da operação é o diferencial mais relevante do instrumento.

Uma empresa com rating de crédito mediano pode acessar financiamento a custo compatível com o da qualidade de seus clientes, que podem ter perfil de risco muito melhor.

Outra vantagem é o prazo. O crédito bancário para capital de giro é majoritariamente de curto prazo, de 30 a no máximo 180 dias. Já os FIDC são estruturados para horizontes mais longos. Fundos com prazo de 2 a 5 anos são comuns, e o horizonte de investimento dos cotistas é compatível com esse perfil. Isso oferece à empresa cedente uma fonte de financiamento com maior previsibilidade e menor risco de renovação.

E finalmente, ao acessar recursos por meio de FIDCs, as empresas ficam menos dependentes das variações no apetite de risco dos bancos, que varia de acordo com o ciclo econômico, com as exigências regulatórias de capital e com a política interna de cada instituição.

Em momentos de restrição de crédito bancário, como ocorreu em 2008, em 2015-2016 e durante a pandemia, empresas com FIDCs estruturados mantiveram acesso a financiamento de forma mais estável, precisamente porque o funding do fundo vem de investidores do mercado de capitais, não do balanço de um banco.

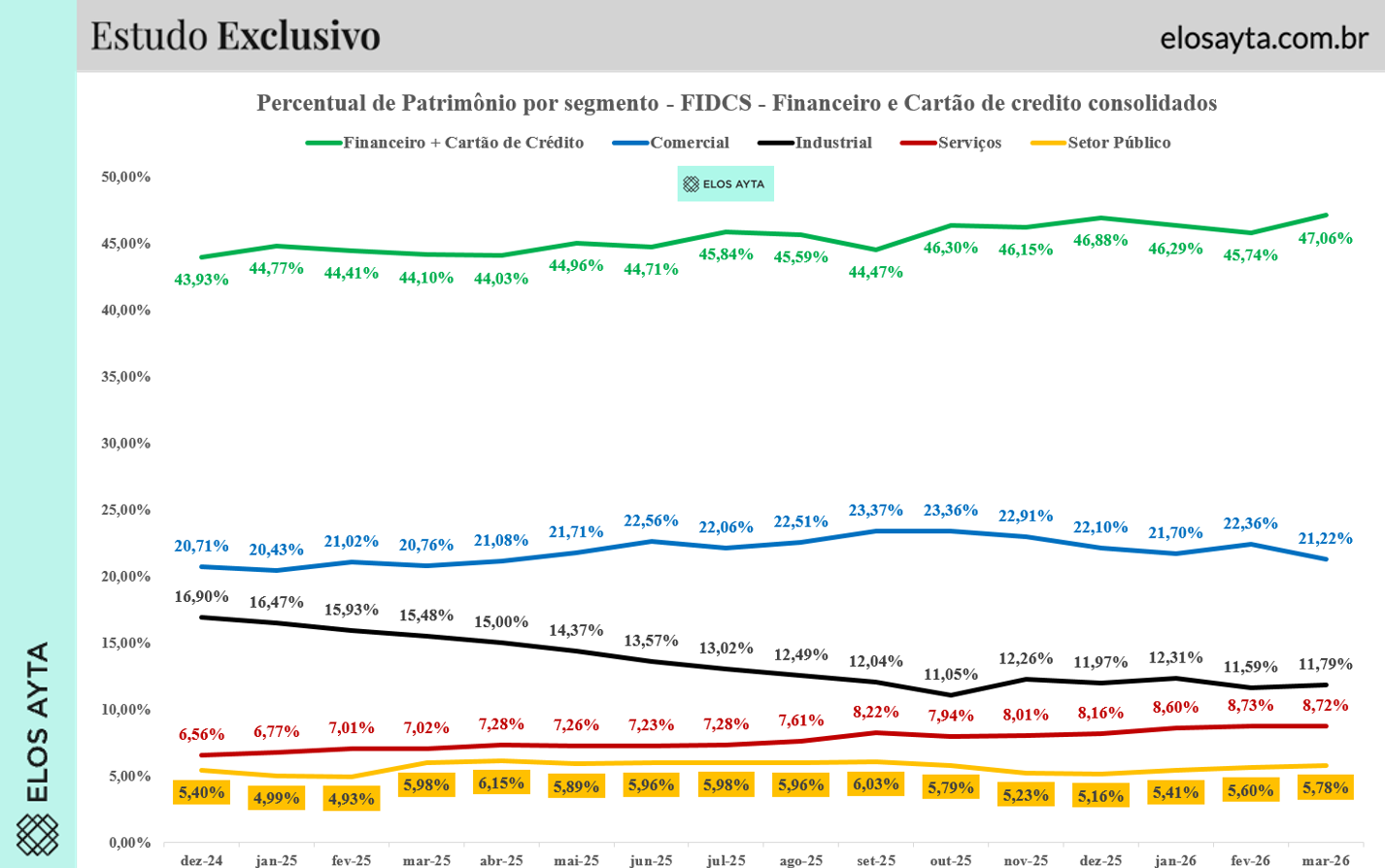

Isso permitiu o crescimento de FIDCs dedicados a vários tipos de crédito. A predominância ainda é do segmento financeiro, com a securitização de carteiras de crédito e de recebíveis de cartão de crédito.

No entanto, é possível notar uma diversificação nesse mercado, com o surgimento de FIDCs dedicados a recebíveis do varejo, da indústria, do setor de serviços e até de créditos derivados do setor público (Observe o gráfico abaixo). A combinação dessas vantagens faz dos FIDCs um instrumento de desintermediação bancária particularmente adequado à realidade brasileira.

O avanço foi notável desde o lançamento dos FIDCs em 2001, principalmente após a publicação da Resolução 175 pela CVM. No entanto, esse avanço ocorreu à custa de problemas para o investidor. A expansão trouxe desafios regulatórios. Fraudes no lastro, cessão dupla de recebíveis, conflitos de interesse entre prestadores de serviços e estruturas opacas estiveram no centro de vários processos administrativos sancionadores conduzidos pela CVM.

Uma das inovações mais relevantes da Resolução 175 é a obrigatoriedade de registro dos direitos creditórios em entidades registradoras autorizadas pelo Banco Central (BC).

O objetivo declarado da CVM é eliminar um dos vetores históricos de fraude no mercado de FIDCs: a cessão dupla do mesmo recebível para fundos distintos. A CVM exige que haja um mecanismo mínimo de checagem entre as registradoras habilitadas para garantir que não ocorra essa cessão duplicada.

Outra alteração foi o acesso. Desde 2001, os FIDCs eram restritos a investidores qualificados (com pelo menos R$ 1 milhão em aplicações financeiras) e profissionais. Agora investidores de varejo podem adquirir cotas de FIDCs, sujeitos a restrições específicas de risco.

As salvaguardas para o varejo são bem definidas. O investidor de varejo pode adquirir apenas cotas seniores, que têm prioridade de recebimento e menor exposição ao risco de inadimplência. Adicionalmente, os FIDCs abertos ao varejo só podem adquirir direitos creditórios de serviços ou produtos já entregues, os chamados recebíveis performados. As cotas seniores distribuídas ao público têm de ter classificação de risco por agência registrada na CVM.

Essa abertura desacelerou o crescimento no varejo. Dois anos após a publicação da norma, apenas seis FIDCs entre os mais de 3.300 existentes haviam sido de fato abertos ao varejo. As razões são o custo operacional de adequação e a percepção de que o varejo ainda não tem familiaridade suficiente com o instrumento.

A CVM também afirmou pretender enfrentar outras dificuldades. Em dezembro de 2024, a autarquia publicou seu Plano Bienal. Os FIDCs estão no topo da agenda. O plano inclui inspeções estruturadas com foco na prevenção à lavagem de dinheiro, e a análise de riscos relacionados a ofertas de valores mobiliários na forma de token.

Também está no topo da lista melhorar a cooperação com o Banco Central e outras entidades que supervisionam o mercado. Esse processo é essencial para garantir um crescimento sustentável do mercado de FIDCs entre os investidores de varejo, transformando esses ativos em uma fonte de financiamento das empresas.

Em um País historicamente marcado por spreads bancários elevados e crédito concentrado em poucas instituições, o FIDC representa um caminho concreto para que empresas de diferentes portes acessem o mercado de capitais, reduzam seu custo de financiamento e ampliem sua resiliência financeira ao longo do ciclo econômico.

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador