Colocar no mesmo rótulo operações fraudulentas e investimentos legítimos é aleijar o mercado de capitais de executar sua função econômica: a otimização da alocação de capital na sociedade.

O resultado é uma enorme distorção no fluxo do dinheiro entre poupadores e tomadores, penalizando empresas sérias, afastando investidores de oportunidades reais de elevado retorno e, em última instância, prejudicando o crescimento econômico do País, já que são justamente os projetos de maior risco que transformam o modo de produção e elevam a produtividade de uma economia.

Não há melhor exemplo disso que os instrumentos que estão financiando as empresas de inteligência artificial (IA) nos Estados Unidos, na Europa e na Ásia, via ações e via dívida. São trilhões de dólares alocados em investimentos que, de um lado, possuem altíssimo risco – hoje as companhias acumulam bilhões de dólares em prejuízos –, porém, de outro, definirão quem será a grande potência econômica deste século.

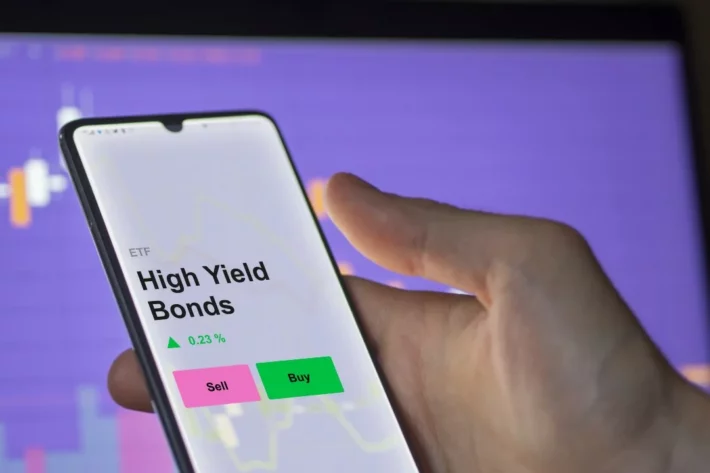

Por que ativos high yield pagam mais ao investidor?

Ativos high yield oferecem retorno acima da média porque carregam um risco de crédito percebido acima da média. Essa percepção de maior risco pode decorrer de:

- menor qualidade de crédito dos emissores;

- estruturas menos líquidas;

- garantias complexas (ou ausência de garantias);

- projetos e ideias de difícil execução;

- modelo de negócio diferente do tradicional;

- empresa emissora pouco conhecida pelo público.

O prêmio existe porque há um nível maior de incerteza. Ou seja, o retorno mais alto ocorre justamente para compensar o investidor que aceita esse nível maior de risco sobre o retorno do principal. A chance de dar errado é maior, logo, o ganho por dar certo deve também ser majorado.

O que caracterizam fraudes e golpes no mercado financeiro

Quando o risco e a destinação dos recursos são explicitados de forma transparente aos investidores, o investimento é totalmente legítimo independentemente da sua probabilidade de êxito. Quando se oculta o risco propositalmente, descaracteriza-se a comunicação ao investidor e o dinheiro vai para usos completamente diversos do acordado, estamos diante de uma fraude financeira.

Se, além disso, o emissor não possui uma atividade empresarial real, sendo na prática apenas um esquema com o propósito único de captar dinheiro para enriquecer seus mentores, estamos diante de um golpe conhecido popularmente como pirâmide financeira.

Nesses cenários, um investimento que “pagasse” 500% do Certificado de Depósito Interbancário (CDI), principal parâmetro de rendimento de investimentos do mercado financeiro, seria tão fraudulento quanto um que “pagasse” 10% do CDI. Vale lembrar que no esquema do Bernard Madoff, não se ofereciam altas taxas de retorno, mas baixa volatilidade.

Importante notar que rolagem de dívida, por si só, também está longe de ser ilegal. Se assim fosse, todos os governos e bancos do mundo, além da maioria das empresas de capital aberto, estariam operando uma gigantesca e secular fraude.

O que ocorre, na verdade, é que aqueles esquemas fraudulentos, via de regra, não geram receita no presente, não pretendem gerar receita no futuro, não geram valor no “equity” (patrimônio líquido de uma companhia) e não têm função econômica ou social alguma, de tal forma que a única coisa que fazem é rolar dívida – ou captar dinheiro de acionista –, enquanto desviam o excedente para seus próprios bolsos.

Marca de aversão ao risco no crédito privado

Ademais, visto que os investidores não são tão ingênuos como se faz crer, eles percebem algo de errado, algo muito incerto e cobram um elevadíssimo prêmio de risco. É por isso que esquemas fraudulentos geralmente oferecem taxas altas. Não porque os fraudadores assim queiram, mas porque até para fraude o mercado dá preço.

Entretanto, vale reforçar, as taxas de juros elevadas também são exigidas para financiar várias empresas legítimas que carregam incertezas acima da média sobre sua capacidade de pagamento por fatores diversos que em nada se relacionam a uma fraude.

Logo, o óbvio ululante: a linha que separa um investimento legítimo de uma fraude não está na taxa de juros elevada, mas na transparência sobre o risco, no uso do dinheiro e na real atividade econômica do emissor.

Dada a importância da tomada de risco para o crescimento econômico, após grandes escândalos, o óbvio precisa ser dito. Afinal, o maior dano à sociedade, quando ocorre uma fraude no sistema financeiro, é que isso deixa uma marca de aversão ao risco na memória coletiva.