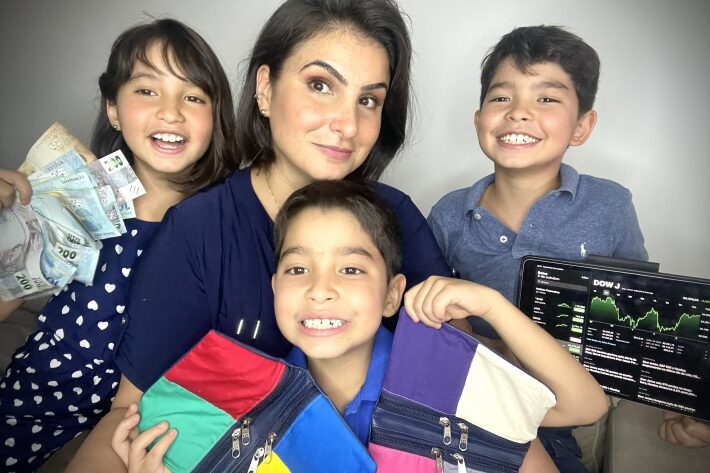

Sabrina Mestieri Nakao, mãe das crianças, ensina os pequenos sobre educação financeira desde os três anos de idade. Parece cedo, mas ela explica que desde que os filhos começaram a pedir produtos como doces e brinquedos, já foi possível introduzir conceitos de forma lúdica. Na idade atual, eles compreendem o funcionamento da Bolsa, recebem orientações sobre quais companhias e setores podem ser boas opções e já investem em ações junto com a família.

Jornalista por formação, Nakao atua hoje como professora de educação financeira para o público infantil e compartilha o ensino para os filhos nas redes sociais. Segundo ela, a preocupação em falar sobre o tema desde cedo surgiu porque durante a sua infância a situação financeira dos pais não era confortável.

“Mesmo podendo oferecer aos meus filhos um conforto muito melhor do que eu tive na infância, não quero que eles tenham tudo de bandeja, sem reconhecer a dedicação e o esforço necessários para construir um patrimônio”, afirma Nakao.

De acordo com a jornalista, o passo inicial para apresentar conceitos é mostrar o quanto cada produto ou atividade custa de forma direta. “Não adianta dar um cofrinho se a criança não vai ter a noção do que ela pode comprar colocando moedas lá. Além disso, valores muito pequenos podem desencorajar os pequenos. Moedas de R$ 1 são um começo mais palpável para eles”, diz.

Para isso, ela utiliza a metodologia das cores, método no qual divide as contas em envelopes coloridos de acordo com os objetivos e prazos. De forma fácil e acessível, as crianças aprendem a gerir e escolher como gastar cada fatia.

Paciência, dedicação e inclusão nos gastos domésticos

Ricardo Figueiredo é gestor de fundos imobiliários da Spiti e replica todo o seu conhecimento sobre o mercado financeiro para o filho Pedro, de 5 anos. “Assim que ele nasceu, fizemos dois investimentos pensando no longo prazo. Um para a saúde, com a coleta de células tronco, e o outro financeiro, em previdência privada”, diz.

Apesar de ter iniciado cedo, o gestor explica que a preocupação com o futuro dos filhos deve ser planejada o quanto antes e de forma adaptada à realidade de cada família. Figueiredo comenta que já vê resultados pela dedicação na transmissão do assunto ao filho.

“Poderíamos levar meia hora para fazermos as compras, mas preferimos levar o Pedro junyo para ensinar sobre os preços e como economizar, o que contribui no conhecimento dos números e operações”, explica. Segundo ele, embora seja mais trabalhoso, o ensino prático do uso do dinheiro na economia familiar vai refletir na forma que a pessoa vai agir desde quando receber o primeiro salário até a aposentadoria.

Ele explica que o filho participa, inclusive, das escolhas dos produtos, acompanhando a análise dos marcadores de preço e identificando as melhores opções.

Figueiredo ressalta ainda que a paciência é essencial para os pais perceberem resultados. Pela pouca idade, a percepção de mudanças pode demorar a acontecer, mas é essencial para a melhor gestão financeira ao longo de toda a vida.

Benefício da educação financeira na infância

Assim como os investidores mais velhos traçam planos para curto, médio e longo prazos, as crianças possuem um caminho ainda mais longo para ser trilhado. Além do desejo pela compra de um determinado produto, gastos com estudo, intercâmbio e até a aposentadoria já podem ser calculados desde cedo. Entretanto, para os responsáveis, é ideal levar os pequenos no caminho da educação financeira.

Embora o conhecimento sobre dinheiro seja considerado mais concreto a partir dos 7 anos, desde muito cedo é possível introduzir conceitos sobre o tema para os pequenos. A oportunidade pode surgir na hora em que eles pedem um sorvete, um brinquedo ou uma diversão. Para isso, os pais podem adotar algumas estratégias, além de se munir de paciência e foco no futuro.

Ao organizar as finanças familiares para comprar um imóvel, o administrador Rogério Caetano, pai de Izabella, de 13 anos, aproveitou a temática para mostrar à filha as possibilidades de rendimento com a mesada já acumulada, atrelando o valor em indicadores de inflação, por exemplo. Para ela, foi a oportunidade de sonhar alto e planejar um investimento para cursar uma graduação no exterior.

Focada no objetivo, ela buscou estratégias para alcançar o sonho. Além de fazer atividades que possam gerar renda além da mesada, como passear com cachorros de vizinhos no prédio, ela apresentou para os pais a possibilidade de fazer um ensino médio em escolas públicas para reduzir gastos, investir e alcançar a meta.

Como falar de educação financeira para as crianças

A especialista de educação financeira da Ágora Investimentos, Sarai Molina, ressalta que uma das estratégias mais utilizadas e eficientes é o pagamento de mesada ou a chamada ‘semanada’, que adapta a noção de tempo das crianças sem tornar a espera pelo retorno intangível, considerando a noção de tempo dos pequenos.

Se considerado 30 dias de intervalo, as crianças podem ficar desestimuladas, enquanto o pagamento semanal, após 5 dias escolares, por exemplo, seja mais concreto para os jovens investidores. Não existe um valor mínimo estipulado e qualquer família pode introduzir o tema de maneira lúdica. Dessa forma, a relação com o dinheiro vai ser refletida ao longo de toda a vida.

Cinco dicas práticas para os pais

Sandra Peres Komeso, analista do TradeMap, lista cinco dicas para os pais que desejam investir pensando no futuro dos filhos e incluí-los no processo de educação financeira familiar.

- Falar na linguagem das crianças: um bom momento para entrar no assunto e explicar o valor do dinheiro é quando a criança pede um brinquedo novo. Nessa hora, os pais podem explicar como o dinheiro é utilizado e o que é preciso fazer para conseguir o produto desejado.

- Estimular o bom uso do dinheiro: é importante mostrar que existem outras opções e que, em vez de gastar todo o dinheiro de uma vez, pode reservar uma parte para, no futuro, poder comprar um brinquedo ou outra coisa mais cara que ela tenha interesse. Dessa forma, a criança aprende que, com autocontrole e planejamento, pode conseguir o que deseja.

- Anotar gastos: um aprendizado para a vida e vai trazer lições sobre não gastar mais do que ganha e de poupar. Com isso, a criança também começa a entender como o dinheiro se multiplica. Ela passa a perceber que, ao guardar um montante por mês, o valor vai aumentando e, com isso, consegue alcançar seus objetivos.

- Ser exemplo: ao ver os pais controlarem as finanças, a criança percebe a importância de gastar com consciência. Uma boa opção é compartilhar o orçamento da família com os filhos, assim, todos podem contribuir com as despesas da casa, ajudando, por exemplo, a economizar água ou energia.

- Ensinar a investir: para investir para os filhos ou ensiná-los a investir, é preciso definir um objetivo, ou seja, o que se pretende alcançar com essas economias. A partir daí, é possível estabelecer qual o melhor investimento para a criança, que pode variar desde alternativas de renda fixa (como Tesouro Direto, fundos do tipo DI ou CDBs) a renda variável.