Publicidade

CONTINUA APÓS A PUBLICIDADE

Quando essa pergunta é respondida de forma sistemática, ao longo do tempo, o que emerge não é apenas volatilidade. É um diagnóstico da estrutura do mercado, da qualidade média das empresas e da capacidade de atração de capital, tanto local quanto estrangeiro.

Levantamento elaborado pela Elos Ayta aponta que os dados entre 2020 e 2026 mostram uma história clara. E, em alguns pontos, desconfortável.

No início da pandemia, em 2020, o mercado sofreu um choque abrupto. Mas o que veio em seguida foi uma recuperação rápida, sustentada por liquidez global abundante. Nesse período, o número de ações que tocaram níveis abaixo de R$ 1 caiu para mínimas históricas. Em alguns trimestres, apenas duas ou três empresas chegaram a esse patamar.

Publicidade

Foi um momento atípico. A liquidez elevou praticamente todos os ativos e reduziu a dispersão.

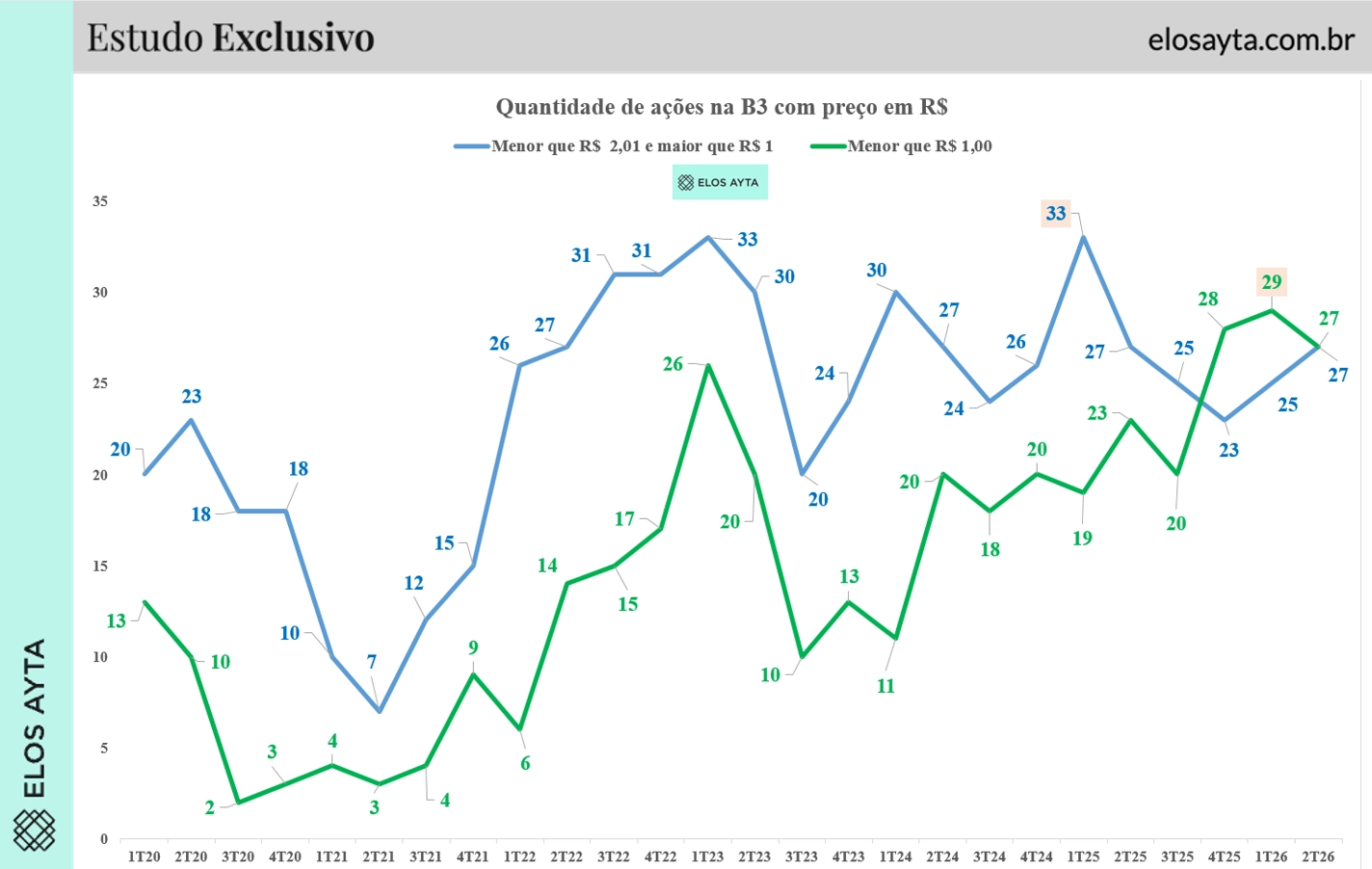

Esse quadro começa a mudar a partir de 2022. Com a alta de juros no Brasil e no exterior, o mercado entra em uma nova fase. A liquidez deixa de ser o principal motor e dá lugar a uma seleção mais rigorosa. O impacto aparece de forma direta nos preços.

O número de ações que, em algum momento do trimestre, negociaram abaixo de R$ 2 passa a superar trinta empresas em diversos períodos. Ao mesmo tempo, cresce de forma consistente o grupo abaixo de R$ 1, que chega a mais de vinte companhias em alguns momentos.

Publicidade

Esse movimento não é aleatório. Ele reflete um conjunto de fatores conhecidos. Empresas com menor liquidez, maior alavancagem e menor cobertura de analistas tendem a sofrer mais em ciclos de aperto financeiro. A formação de preço se torna menos eficiente e a volatilidade aumenta.

Mais importante, preço baixo raramente significa oportunidade pura. Na maioria dos casos, ele é consequência de deterioração. Pode indicar perda de competitividade, pressão sobre margens, diluições ou problemas de governança. Por isso, o universo de ações abaixo de R$ 1 ou R$ 2 funciona como um indicador indireto de estresse corporativo dentro da própria bolsa.

A partir de 2024, o dado se estabiliza em um patamar elevado. O número de empresas que tocam esses níveis deixa de ser episódico e passa a ser estrutural. Isso sugere que a fragilidade não está concentrada em um evento específico. Ela está incorporada à dinâmica do mercado.

Quando essa mesma análise é convertida para dólares, a leitura muda de escala.

Entre 2021 e 2025, o número de ações que chegaram a negociar abaixo de US$ 1 salta de cerca de sessenta para mais de cento e cinquenta empresas. Trata se de uma expansão expressiva e com implicações relevantes.

Publicidade

O nível de US$ 1 não é apenas simbólico. Ele funciona como um filtro real dentro do mercado global. Muitos investidores institucionais operam com restrições que limitam a exposição a ativos com preços muito baixos, seja por critérios de risco, liquidez ou governança. Quando uma ação cruza esse limite, ela pode sair automaticamente do universo investível de parte relevante do capital estrangeiro.

Isso cria um efeito cumulativo. Menor preço reduz o interesse institucional. A redução de fluxo diminui a liquidez. E a menor liquidez aumenta a volatilidade e a pressão sobre os preços. Forma se um ciclo que tende a penalizar ainda mais as empresas mais frágeis.

Nesse contexto, o câmbio atua como amplificador.

Publicidade

A desvalorização do real entre 2022 e 2024 empurrou um número crescente de empresas para baixo do patamar de US$ 1. Não foi apenas uma questão de queda de preços em reais. Foi também um efeito de conversão que reposicionou a Bolsa brasileira na comparação global.

Em 2026, esse movimento sofre uma inflexão. O número de ações abaixo de US$ 1 recua para pouco mais de cento e vinte empresas. À primeira vista, o dado pode ser interpretado como um sinal de melhora.

Mas a leitura precisa ser mais cuidadosa.

A queda do dólar no período, influenciada por mudanças na dinâmica monetária internacional e pela reorganização dos fluxos de capital em meio a tensões geopolíticas, altera a forma como os preços são convertidos. Com a moeda americana mais fraca, várias ações deixam de ser classificadas abaixo de US$ 1.

Elas voltam ao radar, ao menos tecnicamente.

Publicidade

O ponto central é que essa mudança não necessariamente reflete melhora nos fundamentos das empresas. Em muitos casos, trata se de uma reclassificação cambial. O ativo permanece o mesmo, com os mesmos desafios operacionais e financeiros. O que muda é a percepção quando o preço é expresso em dólar.

Esse tipo de movimento não é inédito. No período pós pandemia, algo semelhante ocorreu. A liquidez global elevou os preços de forma generalizada e reduziu temporariamente o número de ações em patamares críticos. O ajuste veio depois, com a normalização das condições financeiras.

Por isso, a redução observada em 2026 deve ser interpretada como um efeito de contexto, e não como uma transformação estrutural.

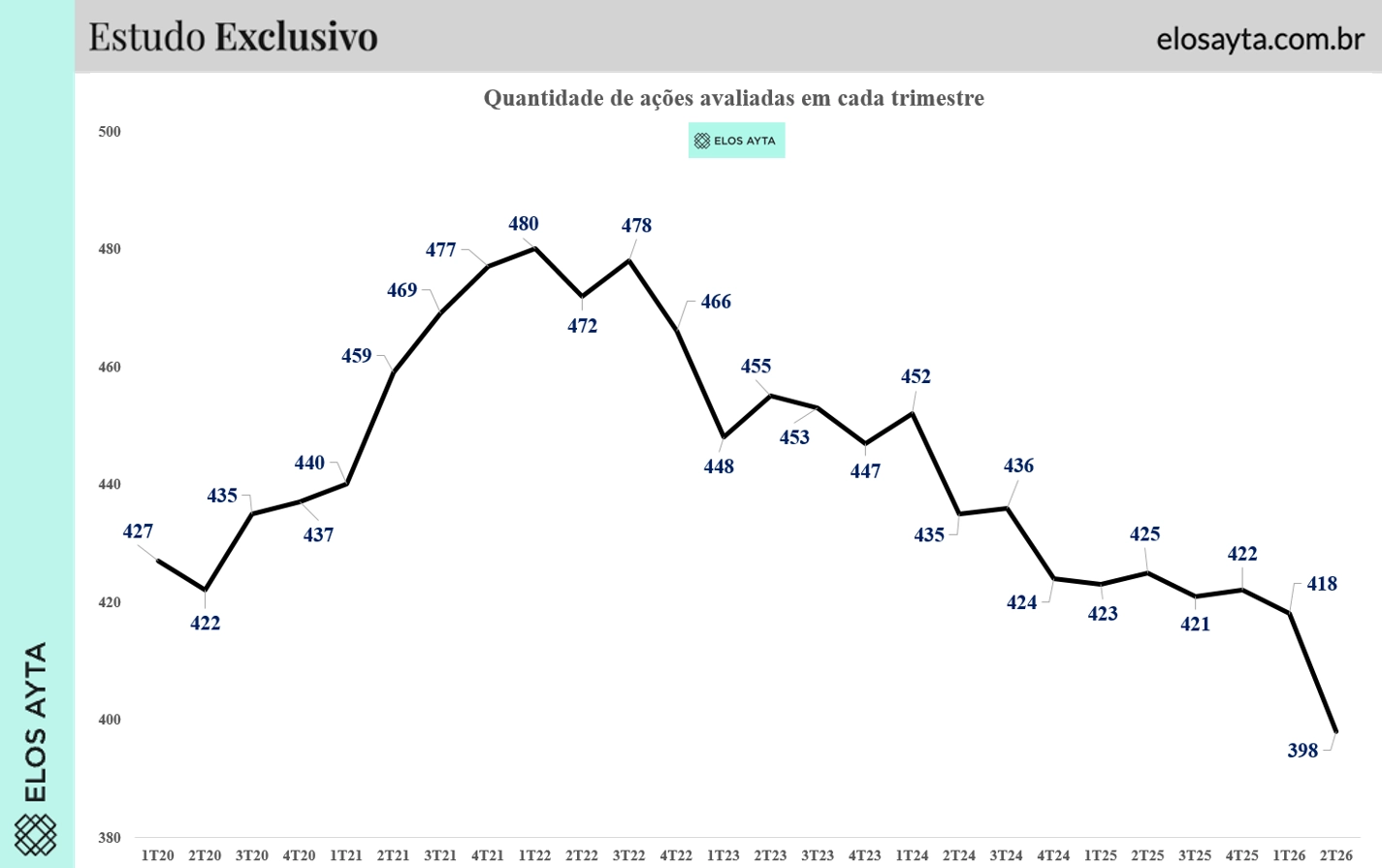

Há ainda um terceiro vetor que completa o quadro. O número de ações analisadas ao longo do período diminui de forma relevante. Depois de atingir um pico próximo de 480 ações em 2022, a amostra recua para menos de 400 em 2026.

Esse movimento sugere um mercado menos dinâmico. Menos aberturas de capital, mais fechamentos e maior concentração.

Publicidade

Quando combinado com o aumento do número de ações em patamares críticos de preço, o resultado é um mercado mais estreito e mais desigual. Uma parcela relevante das empresas perde liquidez, visibilidade e acesso a capital.

A metodologia do levantamento adiciona uma camada importante à análise. Ao considerar o menor preço de fechamento dentro de cada trimestre, o estudo captura momentos de estresse, e não apenas situações permanentes.

Isso significa que os dados mostram não apenas quais empresas estão fragilizadas, mas também quais foram expostas a condições críticas ao longo do tempo.

É uma diferença relevante. Ela amplia o universo de risco e revela que a vulnerabilidade é mais disseminada do que aparenta em análises estáticas.

A teoria financeira e a prática de mercado ajudam a interpretar esses dados. Ações de baixo preço concentram características específicas. Elas tendem a ter menor liquidez, maior volatilidade e maior assimetria de informação. Isso reduz a eficiência na formação de preços e limita a atuação de investidores institucionais.

Há também um componente comportamental. Esses ativos atraem investidores pela percepção de alto potencial de valorização. O baixo preço nominal cria a ilusão de oportunidade. Na prática, porém, o risco é elevado e o histórico de retorno, em muitos casos, é inferior.

Esse conjunto de fatores ajuda a explicar por que o universo de ações abaixo de R$ 1, R$ 2 ou US$ 1 funciona como um indicador relevante.

Ele não mede apenas preço. Mede acesso a capital, qualidade de informação e capacidade de sobrevivência.

Os três recortes, em reais, em dólares e no número total de ações, contam a mesma história sob perspectivas diferentes.

Em reais, o mercado revela sua fragilidade interna. Mostra quais empresas estão ficando para trás.

Em dólares, evidencia a relação com o capital global. Indica quais empresas permanecem visíveis para o investidor estrangeiro.

No número total de ações, expõe o grau de dinamismo e profundidade da bolsa.

Quando esses três elementos são combinados, o diagnóstico é claro. A Bolsa brasileira passou por um processo de seleção mais duro nos últimos anos. Parte relevante das ações perdeu espaço e passou a operar na margem do sistema.

A queda recente no número de ações abaixo de US$ 1 traz algum alívio, mas não resolve o problema central. Ela melhora a fotografia externa, sem necessariamente alterar a realidade interna.

No fim, a pergunta mais importante deixa de ser se a Bolsa está barata.

A questão passa a ser outra: quantas empresas ainda conseguem sustentar preços que as mantenham visíveis, líquidas e investíveis em um mercado cada vez mais seletivo?

Publicidade

Invista em informação

As notícias mais importantes sobre mercado, investimentos e finanças pessoais direto no seu navegador